2.5 - 3 trilyonluk kefen parası soygunu!

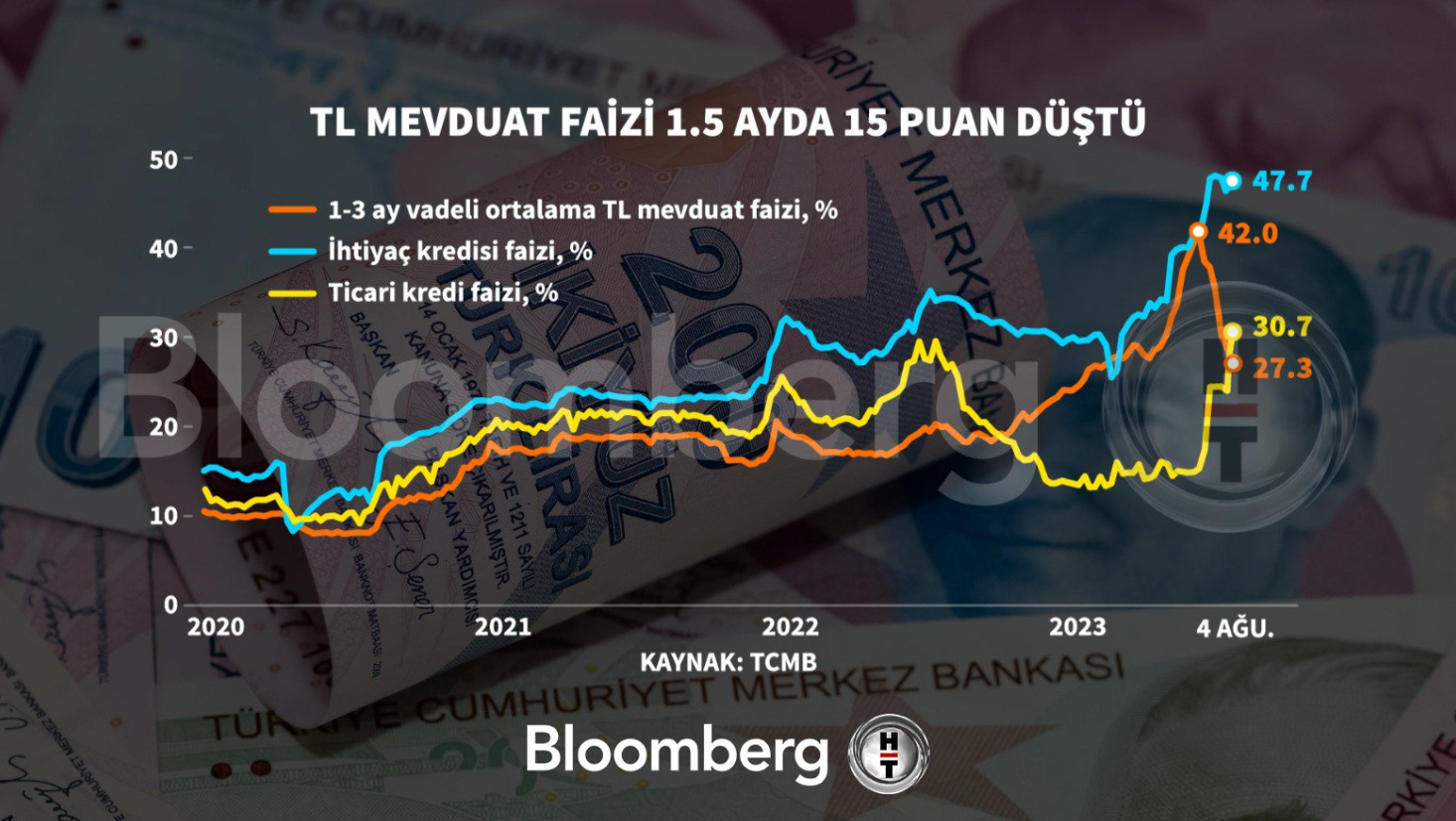

Mevduat faizlerinde yine Nebati düzenine dönüldü. Bloomberg’in tablosu sayfada. Türkiye’de en çok tercih edilen 1 – 3 ay vadeli TL mevduat faizi 1.5 ayda 15 puan düştü. Yüzde 42 seviyelerinden yüzde 27.3 seviyesine geriledi. Böylece mevduat faizlerinin yükselmeye başladığı dönemde; enflasyonu yakalayacak, TL mevduat tasarrufçusunun kefen parası yağmalanmaktan kurtulacak diye beklerken, yeniden düşmeye başladı. Yeniden şirketlere ucuz kaynak olmaya, yeniden servet transferinin aracı olmaya başladı.

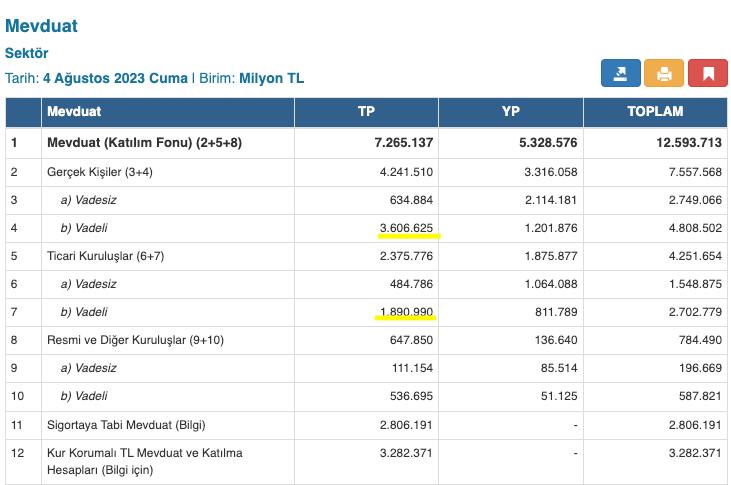

BDDK’nın son mevduat tablosu da sayfada. KKM dahil 7 trilyon 265 milyar lira TL mevduat var bankalarda. Bunun 1 trilyon 229 milyarı vadesiz. Bunu düşersek 6 trilyon 36 milyar vadeli TL mevduat var. Bu vadeli TL mevduatın 3 trilyon 282 milyarı KKM. Bilindiği gibi KKM kura çıpalı. KKM’de banka ne faiz verirse versin, MB tarafından kura tamamlanıyor. Nihayetinde tasarrufçusu kur çıkışı kadar kazanabiliyor. Kur hiç artmazsa diyelim bankadan aldığı faizle kalıyor. Kur artışının enflasyonun altında kalması halinde de yatırımcısına kaybettiriyor. Yatırımcısı döviz üzerinden parasını alıyor ama aradaki farkı kamu (MB) tamamlamış oluyor. Yatırımcısı yönünden asıl düz vadeli TL mevduatın (2 trilyon 754 milyar TL) durumu içler acısı. Enflasyon yüzde 60’a giderken yüzde 27 faize mahkum durumda. Yani 1 yıl vadede alım gücünün yarıdan fazlasını kaybediyor.

Kaybediyor mu?

Kaybettiriliyor mu?

Bu kaynak (toplam vadeli TL mevduat: 6 trilyon 36 milyar TL) şirketlere ucuz kredi olarak kullandırılıyor. Düz TL kısmında bütün yükü tasarrufçusuna biniyor. KKM kısmında ise kur artışının enflasyon artışının altında kaldığı her durumda tasarrufçu ile – kamu yükü bölüşmüş oluyor.

Gelin birlikte 1 yıl vadede ne olur hesaplayalım. Kabaca ne kadarlık bir kaynak transferi gerçekleşecek?

MB’nin son enflasyon raporuna göre enflasyon 2024 yılı ilk yarıda yüzde 60’ı aşıyor, yüzde 65 seviyeleri görülüyor. Dolayısıyla MB tahmininin tuttuğunu ve önümüzdeki 1 yıl için enflasyonu yüzde 65 olarak alalım.

Eğer TL mevduat (düz vadeli TL mevduat + KKM) enflasyon kadar kazanabilse ve alım gücünü enflasyona karşı koruyabilse:

Ana para (6 trilyon 36 milyar TL) + enflasyon (%65) kadar faiz kazancı = 9 trilyon 960 milyara ulaşması gerekiyor.

Ancak faizler yüzde 27!

Faizlerin bu düzeyde kalması halinde 1 yıl sonra:

Ana para (6 trilyon 36 milyar TL) + faiz (%27) = 7 trilyon 666 milyar lira ediyor.

Bu durumda enflasyona karşı kendini koruyabilmesi için 9.960 milyar liraya ulaşması gereken TL mevduat, ancak 7.666 milyar liraya ulaşabiliyor ve 2 trilyon 294 milyar TL kayıp oluşuyor.

İşte kabaca bir kısmı banka karı olarak bankalara, büyük kısmı ise ucuz kredi olarak şirketlere aktarılacak kaynağı 2.5 trilyon lira civarında olacağını söyleyebiliriz. Eğer mevduat faizleri artarsa transfer miktarı da elbette düşebilir. Ancak faizler düşmeye devam ederse bugünkü verilerin devam ettiği varsayımında 2.5 trilyonu bulabileceğini hesapladığımız soygun 3 trilyonu da bulabilir.

Bunun mali yükünün büyük kısmı tasarrufçu tarafından, bir kısmı ise MB kur farkı ödemeleri yoluyla kamu tarafından karşılanacak.

Bakan Nebati, hatırlanacaktır, kredilere de faiz tavanı koymuş ve şirketlere ucuz krediyi garanti altına almıştı. Bankaların itiraz edecekleri bir şey yoktu. Hem MB’den politika faizinden kaynak bulabiliyorlar, hem KKM’de politika faizinin ancak 3 puan üzerinde faizle ucuz kaynak bulabiliyorlar, bu sayede TL mevduat faizini de ezebiliyor ve toplamda ucuz maliyetli kaynaklara sahip oldukları için Nebati’nin “ucuz kredi” talebi de karşılayabiliyorlardı.

Sonra KKM’de faiz tavanı kalktı. Faizleri bir miktar yükseldi. Vadeli TL mevduatın faizleri de yükselmeye başladı. Yüzde 40’ı aştı. Ancak sonradan durum değişmeye başladı. Piyasadaki TL likidite bolluğu yüzünden bankalar TL mevduata burun kıvırmaya, düşük faiz teklif etmeye başladı. Kredilere de büyüme sınırı geldiği için TL likidite ihtiyacı kısmen düştü. Enflasyon yukarı giderken, görülmemiş bir ters korelasyonla mevduat faizleri düşmeye başladı. Yeni ekonomi yönetiminin bunun neresini rasyonel bulduğu henüz anlaşılamadı.

DEDELERİN, NİNELERİN PARASI MI?

Kim bunlar?

Parasını dövizde değil, altında değil, borsada değil, KKM’de bile değil düz TL’de tutanlar kim?Gerçek kişilerin vadeli TL mevduatı: 3.606 milyar TL

Ticari kuruluşların vadeli TL mevduatı: 1.890 milyar TL

Resmi kuruluşların vadeli TL mevduatı: 537 milyar lira.

Toplam vadeli TL mevduat 6 trilyon 36 milyar lira.

KKM’yi (3.282 trilyon TL) çıkaralım içinden: 2 trilyon 754 milyarlık düz vadeli TL mevduat var! Bu mevduat kimin olabilir?

Ticari kuruluşların vadeli TL mevduatının büyük kısmının KKM olduğunu tahmin edebiliriz. Şirketler sonuçta para kullanmasını, değerlendirmeyi, yatırımı biliyorlar. Bir kısmı TL ödemeleri için hazır tutulsa dahi bu mevduatın büyük kısmı görece korunaklı KKM’de olmalı.

Resmi kuruluşların mevduatının da en iyi şekilde değerlendirme – nemalandırma sorumluluğu nedeniyle KKM’de olduğunu düşünmeliyiz.

2 trilyon 754 milyar TL olan düz vadeli TL mevduatın büyük kısmı gerçek kişilerin tasarrufu olmalı… Bu yurttaşlarımız finansal okur yazarlığı olmayan, nereye yatırım yapacağını bilmeyen veya bu yatırım olanaklarına erişimi olmayan, muhtemelen emekli, dar gelirli yurttaşlarımız, nineler, dedeler…

Dolayısıyla bu vatandaştan alıp şirketlere ucuz kaynak yapma işi, işte bu nedenle olayı kefen parası soygununa dönüştürüyor.

Abone Ol

İyi gazetecilik posta kutunda!

Güncel haberler, haftalık ekonomi bülteni ve Pazar derginiz Plus’ı email olarak almak için abone olun.