Enflasyon dinamiği: Firma karları, ücretler ve ithalat fiyatları

Yaptığımız çalışma kârlılıktaki artışın sadece konjonktürel olmadığını, fiyat artışlarında kârın payının özellikle 2018'den bu yana önemli ölçüde arttığını göstermektedir. Kâr kaynaklı enflasyon kavramı enflasyonun gelir dağılımına etkilerini vurguladığı için birçok ülkede olduğu gibi Türkiye'de de en azından mevcut enflasyonu anlamak için kritik önem taşımaktadır

PROF. DR. ENSAR YILMAZ VE NECİP BULUT

Son dönemlerde özellikle gelişmiş ülkelerde yüksek enflasyon ile firma karlarındaki artışın aynı anda gerçekleşmesi iktisatçıların ve politika yapıcıların büyük ilgisini çekti. Ülkeler arasında bazı farklılıklar olsa da, son birkaç yıldır özellikle gelişmiş ekonomilerde gözlemlenen enflasyonist ortamda karların önemli bir rol oynadığına dair bir anlayış gelişti. Bu anlamda, anaakım iktisat açıklamalarından farklı olarak, "çatışma teorisi", "kar enflasyonu" veya “satıcı enflasyonu” diye nitelendirilen ve genellikle enflasyonu sermaye ve emek arasındaki çatışmanın sonucu olarak görme eğilimi ortaya çıktı. Biz de bu bakış açısını dikkate alarak Türkiye’de kârların, ücretlerin ve ithalat fiyatlarının son 2-3 yıldır yaşanan enflasyon artışına katkıları üzerine bir çalışma yaptık, bu yazı da çalışmanın içeriğine dairdir.

Dünyada 1970'li yıllardaki yüksek enflasyonist dalgalanma sırasında, işgücü maliyetleri enflasyonun belirlenmesinde daha etkili bir faktördü. Ancak Covid-19 salgınının ardından, yapılan birçok çalışmada ücretlerden ziyade kârların enflasyona etkisinin daha fazla olduğuna dair yaygın bir kanaat gelişti. Başlangıçta Post-Keynesyen okul içinde nispeten küçük ama etkili bir grup tarafından desteklenen bu bakış açısı, fiyat artışlarını tetikleyen faktörlerin yeni bir analizini sundu ve bu zamanla daha fazla dikkate alındı. Aslında R. Rowthorn tarafından 1977 yılında yapılan bir çalışma bu bakış açısının temel çerçevesini çizmişti. Daha eskiye götürürsek, A. Lerner 1958 yılında fiyat artışlarının yalnızca alıcıların talebinden kaynaklanmadığını, aynı zamanda satıcıların fiyatlar üzerindeki kontrolü ve yönlendirmesinden de kaynaklanabileceğini öne sürerek "satıcı enflasyonu" kavramını kullandı. Bu alternatif yorum, enflasyon dinamiklerinin karmaşıklığına ışık tuttuğu gibi, geleneksel ekonomik teorilerin sorgulanmasına neden oldu.

Çok sayıda ülkenin yaşadığı enflasyon artışı, ünlü ekonomistler arasında bir tartışmanın fitilini ateşledi. Blanchard ve Summers gibi ünlü iktisatçılar bu olguyu, toplam talebi artıran, ücret-fiyat sarmalını tetikleyen aşırı mali teşvike bağladılar. Ancak, bu talep odaklı açıklamalara ciddi itirazlar ortaya çıktı. Ferguson ve Storm (2022) mali genişlemelerin ve enflasyon artışının zamanlamasında tutarsızlıklar buldu ve nedensellik ilişkisi konusunda ciddi itirazları oldu. Ayrıca, reel ücretlerdeki düşüş, ücret dinamiklerinin enflasyonu tetiklediği argümanını oldukça zayıflattı. Fiyat artışlarını aşırı teşviklere bağlayan geleneksel talep yönlü anlatı da zayıfladı.

Kâr enflasyonu içinde birçok açıklamayı barındıran bir yaklaşım. Weber ve Wasner (2023), şirketlerin artan maliyetleri tüketicilere yüklemesine ve böylece kârlarını artırmalarına olanak sağladığını öne sürdüler. Çalışmalarında ABD'deki firma düzeyindeki verileri analiz ederek COVID-19 sonrası fiyat artışlarının piyasa gücünden ve büyük şirketler arasındaki anlaşmalardan kaynaklandığını gösterdiler. Rekabet politikası ve enflasyon üzerine yakın zamanda yapılan bir inceleme, firmalar arası rekabetin azalmasının maliyet geçişkenliğinin artırarak şirket karlarında gözlemlenen artışta rol oynamış olabileceğini göstermektedir (OECD, 2022). Diğer bazı çalışmalar bu teoriyi destekleyen kanıtlar olarak bu dönemde ortaya çıkan yüksek kâr-katma değer oranlarına dikkat çektiler. Hansen ve diğerleri (2023) ise pandeminin neden olduğu üretim aksaklıklarının ve talepteki artışların, bazı sektörlerin yüksek fiyatlandırma kaldıracı kullanarak kârlılıklarını artırdıklarını ifade ettiler. Yapılan diğer birçok çalışmada büyük şirketlerin, özellikle de en üst %25 ve en üst %10 dilimde yer alanların, hem salgın öncesinde hem de salgın sırasında kâr artışında oynadıkları rolü göstermektedir. Süperstar şirketler enflasyon da dahil olmak üzere ekonominin geneli üzerinde doğrudan ve dolaylı etkileri nedeniyle orantısız bir etkiye sahiptir. Bu anlamda, birçok ülkedeki mevcut enflasyonist eğilim bir maliyet itme mekanizması olarak görülebilir: maliyetler arttıkça, şirketler bu artışları pazardan daha fazla pay almak için kullanırken, ücretler buna ayak uyduramadı. Bu da gelirin emekten kâra doğru yeniden dağılımına yol açarak mevcut ekonomik eşitsizlikleri daha da kötüleştirdi.

Weber ve Wasner (2023), tekelleşmiş sektörlerdeki büyük şirketlerin uzun süreli fiyat istikrarının ardından pandeminin ortasında neden fiyatları artırabildiğini ve bunun yaygın bir enflasyonist eğilime nasıl katkıda bulunduğunu açıklamak için enflasyon sürecini özetleyen üç aşamalı bir yaklaşım sundular: (i) kilit sektörlerdeki ilk fiyat artışlarıyla karakterize edilen etki aşaması; (ii) maliyet şoklarının yayıldığı ve etkilerini yoğunlaştırdığı, potansiyel olarak emeğin ücret iyileştirme arayışına yol açtığı yayılma ve güçlenme aşaması; ve (iii) sermaye ve emek arasındaki çatışma aşaması. Bu anlamıyla fiyatlandırma patikası, birbirine bağlı girdi-çıktı dinamiklerinden etkilenen ve piyasa etkinliği gibi tanımlardan uzak, konjonktürel ve güç ilişkileri üzerinden şekillenen bağlamsal bir içerik olarak tanımlanır. Belirli bir değer zinciri içinde firmalar arasında fiyat artışları eğilimi, özellikle hakim firmaların bu maliyet artışlarını fazlasıyla fiyatlara yansıtma eğilimi içine girmelerine neden olmaktadır. Emek de fiyat artışlarına tepki olarak gelirlerini reel olarak koruma arayışına girdiğinde süreç kendi kendisini sürdüren bir enflasyon döngüsü yaratır. Fakat emeğin gücü çoğu zaman buna imkan vermemesine rağmen, potansiyel olarak yukarı yönlü şokların tetiklediği çatışma kaynaklı bir enflasyon sarmalı tetiklenmiş olur.

Türkiye’nin enflasyon dinamiği

Türkiye,’de enflasyon kalıcı çift haneli oranlardan göreceli istikrar dönemlerine geçişlerin yaşandığı ilginç bir serüvendir. 2000’li yılların başından enflasyon hedeflemesi ile kontrol alınan enflasyon, 2018 ile birlikte yeniden enflasyonist bir sarmalının içine itildi. Enflasyon büyük oranda mevcut hükümetin daha önceleri de kısmen uygulanan düşük faiz politikasının 2021'in sonlarından itibaren yaklaşık 2 yıl boyunca ısrarlı bir şekilde uygulanmasının bir sonucudur. Bu da enflasyonu 2022 yılında çok daha yüksek seviyelere taşıdı. 2023 Ekim’inde yaklaşık %80’ü gördü. Dolayısıyla enflasyon bir kez daha Türkiye'nin gündeminde önemli bir yer edinmiş durumda.

Türkiye'de enflasyonun dinamikleri üzerine, bu süreci etkileyen çeşitli değişkenleri inceleyen çok sayıda çalışma bulunmaktadır. Bu çalışmaların önemli bir kısmı çıktı açığı, döviz kuru kanalı veya kredi kanalına dikkat çekmektedir. Bildiğimiz kadarıyla Türkiye'de kâr, ücretler ve ithalatın enflasyon dinamikleri üzerindeki ampirik bir çalışma yoktur. Türkiye için yapılan çalışmalar Weber ve Wasner'ın (2023) analizinin esasen ilk aşamasına karşılık gelen enflasyon üzerindeki maliyet etkisi üzerine çeşitli çalışmalar olsa da, analizler diğer iki aşamayı ve özellikle de enflasyonun çatışma perspektifini içeren üçüncü aşamayı içermemektedir. Fakat bu konudaki nadir çalışmalardan biri olan, Yeldan, Köse ve Boratav (2023) tarafından yapılan çalışmada sektörel kar marjları ile üretici fiyatları arasındaki ilişkiye dikkat çekilmesi önemlidir.

Benzer şekilde biz de yaptığımız çalışmamızda, ilk önce fiyatlar genel düzeyindeki değişim içinde (milli gelir deflatörü) birim başına kâr ve birim başına işçilik maliyetlerindeki eğilimlerine baktık. 2018 öncesinde, birim kârlar ile birim işçilik maliyetleri arasında nispeten istikrarlı bir fark vardı ve bu durum, her iki faktörün de fiyat dinamiklerini orantılı olarak etkilediği bir denge dönemine işaret ediyordu. Ancak, 2018 yılında başlayan nispeten yüksek enflasyon ve özellikle 2021'in sonlarında uygulanmaya başlanan hükümetin düşük faiz politikası ile birlikte hızlı yükselen enflasyonla karşı karşıya kaldık. Bu durum birim kârlar ile birim işgücü maliyetleri arasında önemli bir ayrışmaya yol açarak kârların enflasyonu yönlendirmede daha önemli bir rol oynadığını gözlemledik.

Dolayısıyla ampirik bulgular firmaların yüksek enflasyon ortamında ücretler aleyhine kâr marjlarını arttırdıklarını göstermektedir. Bu da büyük oranda firmaların yüksek enflasyon dönemlerinde piyasadaki hakimiyetlerinden faydalandıklarına işaret ediyor. Bu durum, tekelleşme eğiliminin yüksek olduğu sektörlerde firmaların hem fiyatlar hem de ücretler üzerinde önemli bir etkiye sahip olduğunu ve bu sayede kâr marjlarını yükseltebildiklerini ortaya koyan diğer akademik çalışmaların sonuçları ile de uyumludur. Kâr marjlarındaki artışlar sadece kendi sektörlerinde fiyat artışlarına neden olmaz, aynı zamanda sektörel ara bağlantılar yoluyla tüm ekonomiye yayılır.

Ulusal hesap verilerini kullanarak Türkiye'de birim kâr ve işgücü maliyetlerinin enflasyona (GSYH fiyat deflatörü) katkılarına bakıldığında bu durum daha net olarak görülür. 2005- 2018 arası kârlar genelde baskın faktör olmasına rağmen, ortalama %10 civarında seyreden GSYH fiyat deflatörü içinde seviyesi nispeten düşük kalmaktadır. Fakat 2021 sonrası gibi yüksek enflasyon dönemlerinde (1990’li yıllar da benzer şekilde) kârın enflasyona katkısı belirgin bir şekilde artmaktadır. Bu bir bakıma yüksek enflasyon dönemlerinde firmaların fiyatlama davranışlarında bir değişim olduğuna işaret ediyor. Dolayısıyla, birim kârlar GSYH fiyat deflatörü üzerinde işgücü maliyetlerine kıyasla sürekli olarak daha güçlü bir etkiye sahip olmaya başlıyor. Düşük faiz politikasının 2021 yılının sonlarında uygulanmaya başlaması, birim kârların tarihsel ortalamaların çok üstüne çıkarak enflasyon artışında çok daha önemli bir rol oynadığı görülmektedir.

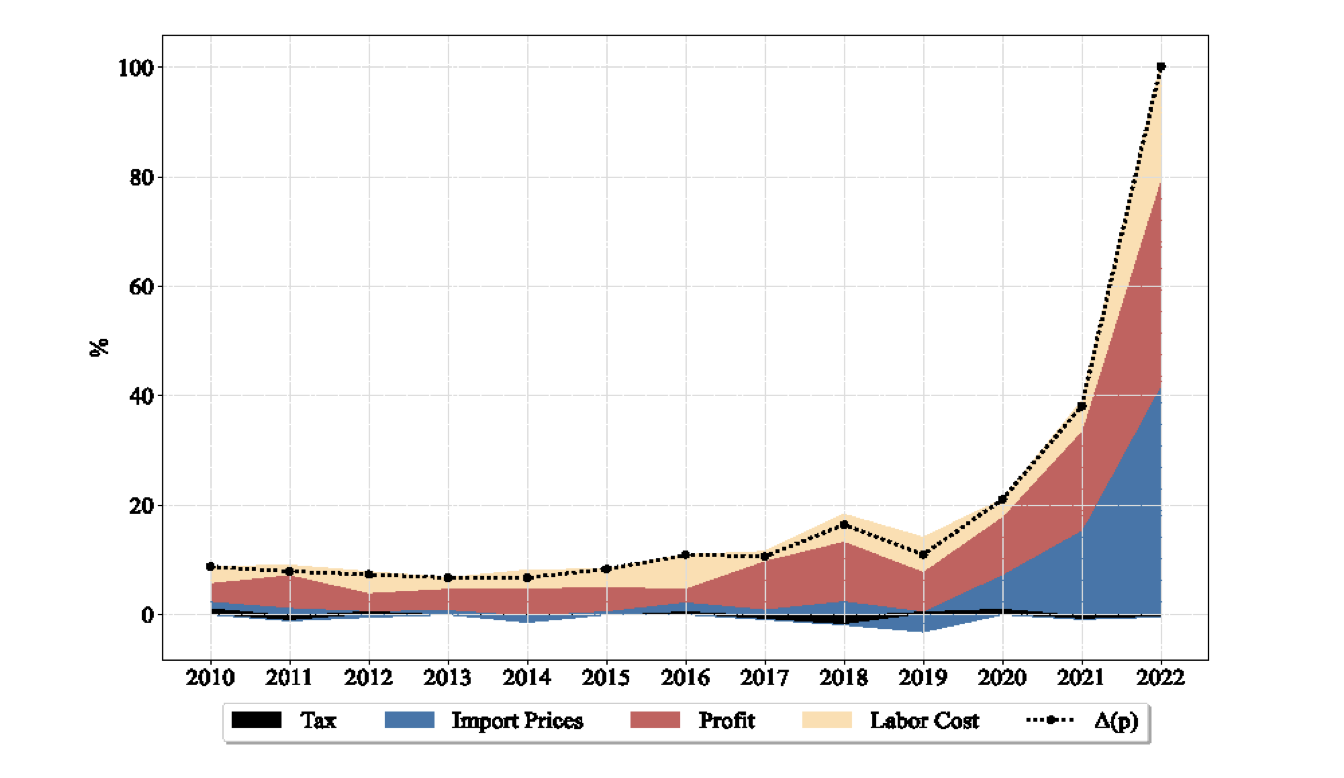

İthal malları içeren tüketim fiyat deflatöründeki değişime (enflasyon) bakıldığında ithal malların döviz kuru kanalı üzerinden fiyatlar üzerindeki etkisinin 2021'in sonlarından itibaren belirgin bir şekilde hızlandığını görüyoruz. Enflasyonun önemli bir kısmı 2021'in dördüncü çeyreğinden 2023'ün ilk çeyreğine kadar ithal malların fiyatlarındaki değişimden kaynaklanıyor ve 2022'deki enflasyonun yaklaşık %40'ını oluşturuyor. Bununla birlikte, kârlar da enflasyonun yükselmesinde önemli bir role sahip ve enflasyona o da %40 oranında katkıda bulunuyor. Kalan kısım ise yaklaşık %20 ile işgücü maliyetleri ile açıklanıyor (Şekil 1). Yani son iki yıllık dönemde enflasyonu belirleyen temel unsurlar olarak ithalat fiyatlarındaki artış ve kârlardaki artıştır, işgücü maliyetlerinin enflasyona katkısı oldukça sınırlıdır.

Şekil 1. Tüketim deflatörünün (enflasyon) kompozisyonu

Bu durum, Covid-19 salgını sonrası dönemde yüksek enflasyon yaşayan diğer ekonomilerden elde edilen bulgularla örtüşmektedir. Örneğin, Avrupa Komisyonu raporu (2023), birim kârların salgının başlangıcından bu yana güçlü kaldığını ve GSYH fiyat deflatörünü etkileyen önemli bir faktör olarak ortaya çıktığını ortaya koymaktadır. Benzer şekilde, OECD (2023), genel Euro bölgesi, Fransa, İtalya, İspanya ve İngiltere dahil olmak üzere çeşitli Avrupa ülkelerinde birim kârların katkısında son zamanlarda bir artış olduğunu vurgulamaktadır. Hansen ve diğerleri (2023) Avro Bölgesi'ndeki enflasyona odaklanarak ithalat fiyatları ve kârların birlikte tüketici fiyat enflasyonunun yaklaşık %85'ini oluşturduğunu, ücretlerin ise kalan %15'lik kısmı oluşturduğunu ortaya koymaktadır. Benzer şekilde, Glover ve diğerleri (2023a) ABD'de 2021'deki enflasyonun yarısından fazlasını fiyat artışlarının oluşturduğuna dair kanıtlar sunmaktadır.

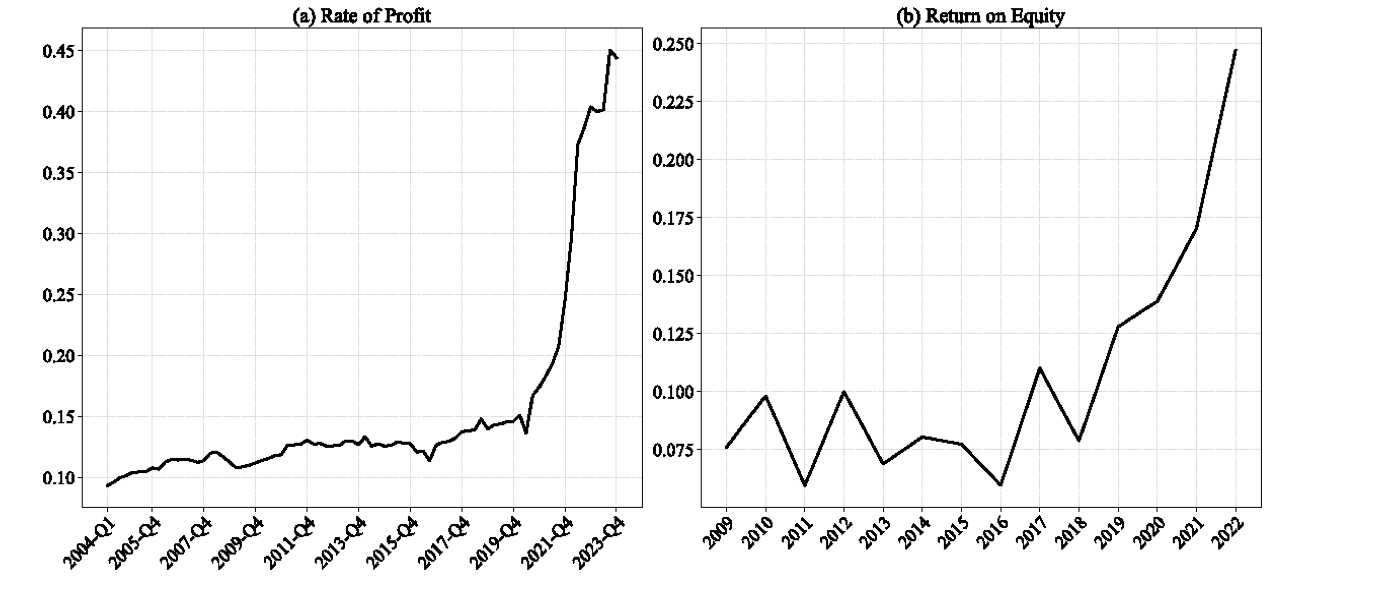

Firmaların fiyatlandırma davranışları hakkında daha iyi fikir edinmek için firma karlılığının daha detaylı izlenmesi gerekir. Bunun için de çok sayıda karlılık göstergesine baktık. Bu göstergeler Türkiye bağlamında kâr kaynaklı enflasyon hipotezini daha da güçlendirmektedir. 2018'deki krizden önce, markup düzeyi %30 civarında nispeten sabit iken, 2018'deki kriz bu dengeyi bozarak markup düzeyinde önemli bir artışa neden oldu ve %30'dan 2023'te neredeyse iki katına, %70'e, çıktı. Bu durum yukarıda da ifade ettiğimiz gibi, firmalar, hükümetin izlediği ekonomi politikaları sonucunda oluşan yüksek enflasyon ortamını kâr marjlarını artırma fırsatı olarak değerlendirdiler. Bu durumu daha iyi anlamak için diğer karlılık tanımları da kullandık. Bu göstergeler (sektörel karlar ve markup düzey ve oranları ve ülke düzeyinde sermaye stoku üzerinden hesaplanan kar oranı gibi) de farklı seviyelerde olsa da benzer bir eğilimi göstermektedir (Şekil 2).

Şekil 2. Kar oranı ve öz sermaye karlılığı

Son olarak, çalışmamızda Türkiye'deki enflasyon ve markup ilişkilerini incelemek için daha nicel metotlar da kullandık. Bu konu nispeten daha teknik olduğu için kısaca şunu ifade etmek isteriz. Özellikle fiyat ve gelir dağılımı etkilerine odaklanarak, ithal malların fiyatında meydana gelen bir şokun enflasyon ve kâr payı üzerindeki etkisini inceledik. Farklı para politikaları ve enflasyon seviyelerine sahip iki alt dönem varsayımında bulundurarak, 2013-2017 ve 2018-2023 şeklinde iki alt döneme ayırdık. Politika faiz oranını ilk dönemde daha içsel olarak belirlenen, ikinci dönemde ise daha dışsal olarak yönlendirilen olarak nitelendirdik. Buna göre, ikinci dönemde (2018-2023), ithalat fiyatlarındaki bir şokun enflasyon üzerindeki etkisinin nispeten daha belirgin ve oldukça kalıcı olduğunu, ilk şoktan yaklaşık bir buçuk yıl sonra bile anlamlı kaldığını göstermektedir. Bu da güçlü bir geçişkenlik etkisine işaret etmektedir. Ayrıca ithal ürün fiyatlarındaki bir şokun kar payının gelişimi ve dolayısıyla fonksiyonel gelir dağılımı üzerindeki etkisine de baktık. Bu, kar payı üzerindeki etkisinin de önemli olduğunu ve dönem sonuna kadar oldukça kalıcı olduğunu göstermektedir. Dolayısıyla, ithalat fiyatlarındaki şokun gelir dağılımı üzerinde firmalar lehine etkisi olduğu görülmekte.

Sonuç

Yaptığımız çalışma kârlılıktaki artışın sadece konjonktürel olmadığını, fiyat artışlarında karın payının özellikle 2018'den bu yana önemli ölçüde arttığını göstermektedir. Kâr kaynaklı enflasyon kavramı enflasyonun gelir dağılımına etkilerini vurguladığı için birçok ülkede olduğu gibi Türkiye'de de en azından mevcut enflasyonu anlamak için kritik önem taşımaktadır.

Türkiye'de hızla artan sermaye payı, artan fiyat artışları, markup, kâr oranları ve öz sermaye kârlılığı, özellikle düşük faiz politikası ardından, enflasyon manzarasını anlamak için oldukça önemlidir. Büyük fiyat şokları sonrasında firmalar fiyat ayarlama gücünü kullanarak çalışanların aleyhine enflasyonun yükünü reel ücretlere kaydırabilmekte, bu da yüksek enflasyon dönemlerinde emeğin giderek daha dezavantajlı hale gelmesine neden olmaktadır. Bu anlamda, firmalar hem çalışanlara hem de tüketicilere karşı gücünü kullanmaktadır. Firmalar, düşük faiz oranı politikası sonrasında döviz kurundaki değer kayıpları ile ithalat üzerinden oluşan fiyat şoklarından faydalanmakta, bu da işletmelerin kar marjlarını artırma eğilimini güçlendirmektedir. Kısacası, 2018-2023 döneminde enflasyonist eğilime üç temel gücün katkıda bulunduğunu ifade edebiliriz: birincisi, döviz kuru kaynaklı oluşan maliyetin itme etkisi; ikincisi, firmaların kâr marjlarını koruma çabaları ile genele yayılan ve yoğunlaşan yayılım etkisi; ve üçüncüsü, özellikle 2022 ve 2023 yıllarında belirgin bir şekilde emek ve sermaye arasındaki kar-ücret çatışmasından sermayenin faydalandığı gelir dağılımı etkisi. Bu senaryo kâr çekişli enflasyon söylemini desteklemektedir, dolayısıyla bunu bir tür maliyet-itmeli-kar çekişli bir enflasyon olarak nitelendirebiliriz.

Bu koşullar altında, enflasyonunun kaynağına bakmadan sadece geleneksel yöntemler olan sıkı para ve maliye politikalarını uygulamak işsizlik ve alım gücünde ciddi kayıplar gibi daha yıkıcı etkilere yol açabilir. Satıcı enflasyonu ile karşı karşıya kalındığında, genel talep fazlasını yönetmeye yönelik geleneksel araçlarla bir durgunluk başlatarak enflasyona karşı koymaya çalışmak temel sosyal ve iktisadi koşulları daha da kötüleştirebilir. Bunun yerine, enflasyonist sarmalı önlemek ve geçici maliyet artışlarından kaynaklanan sosyal ve ekonomik zararı azaltmak ve düşük gelirli grupların kayıplarını telafi edecek araçlar bulmak gerekir. Aksi durumda bu tür politikalar hem toplam talebi hem de finansal istikrarı olumsuz etkileme potansiyeline sahiptir.

Bu anlamda, enflasyonu düşürmek için alternatif stratejilerin araştırılması büyük önem taşımaktadır. Ülkedeki mevcut enflasyonist eğilim, aşırı karları engellemek için yurtiçi fiyat düzenlemelerinin kontrol edilmesi ve toplumda dayanışmayı teşvik etmek için daha zenginlere yönelik daha kapsamlı vergilendirme tedbirleri (servet vergisi dahil) alınması gerekir. Bu uygulanacak mali ve para politikaların marjını genişletecek ve olası maliyetlerini toplumsal bir dayanışma içinde giderilmesine imkan sağlayacaktır. Dahası, temel mal ve hizmetlere yönelik geçici fiyat kontrolleri enflasyona karşı acil bir rahatlama sağlayabilir. Kurumsal fiyatlandırma uygulamaları ve kar marjları konusunda kamu bilincinin artırılması da önemlidir. Bu, şirketler üzerinde fiyat artışları için baskı oluşturabilir ve aşırı kar arayışını sınırlandırabilir. Maliyet-fiyat takibi anlamında, devlet kurumları potansiyel fiyat artışlarını tespit etmek ve şirketleri sorumlu tutmak için üretim ve dağıtım maliyetlerini izleme sorumluluğunu üstlenebilir. Ancak, bu tedbirlerin etkili olabilmesi için stratejik ve koordineli bir şekilde uygulanması gerektiğini unutmamak gerekir.

Kaynakça

European Commission (2023). European Economic Forecast. Institutional Paper, 200, Luxembourg: Publications Office of the European Union, 1-194.

Ferguson, T. and Storm, S. (2023). Myth and Reality in the Great Inflation Debate: Supply Shocks and Wealth Effects in a Multipolar World Economy, International Journal of Political Economy 52(1), 1-44.

Glover, A., Mustré-del-Río, J. and von Ende-Becker, A. (2023a). How Much Have Record Corporate Profits Contributed to Recent Inflation? Federal Reserve Bank of Kansas City, Economic Review, 108 (1), 23–35.

Hansen, N., Toscani, F. and Zhou, J. (2023). Euro Area Inflation after the Pandemic and Energy Shock: Import Prices, Profits and Wages, IMF working papers WP/23/131.

Konczal, M. and Lusiani, N. (2022). Prices, Profits, and Power: An Analysis of 2021 Firm-level Markups, retrieved from https://rooseveltinstitute.org/wp content/uploads/2022/06/RI_PricesProfitsPower_202206.pdf.

Lerner, A. P. (1958). Inflationary Depression and the Regulation of Administered Prices, in The Relationship of Prices to Economic Stability and Growth, 257–68. Joint Economic Committee of the U.S. Congress.

OECD (2023). Economic Outlook 1 (113), OECD Publishing, Paris.

Rowthorn, R. E. (1977). Conflict, Inflation and Money, Cambridge Journal of Economic, 1(3), 215– 239.

Weber, I.M. and Wasner, E. (2023). Sellers’ Inflation, Profits and Conflict: Why can Large Firms Hike Prices in an Emergency?, Review of Keynesian Economics 11(2), 183-213.

Yeldan, E., Köse, A.H. and Boratav, K. (2023). Türkiye’de Derinleşen Yapısal Kriz Eğilimi ve Kâr İtilimli Enflasyonun Dinamikleri, İktisat ve Toplum, 158, 8-30.

Abone Ol

İyi gazetecilik posta kutunda!

Güncel haberler, haftalık ekonomi bülteni ve Pazar derginiz Plus’ı email olarak almak için abone olun.