Borsadan çıkış, altında düşüş

Başta faiz olmak üzere alternatif yatırım araçlarının değer kazanması, borsanın “kazandıran tek yatırım aracı olma” unvanını elinden almış görünüyor.

Borsa geçen hafta başında güne 8.061’den başlamıştı. Hafta içinde 7.770 seviyelerine kadar geriledikten sonra son işlem gününü 7.913’ten kapattı. Yeni ekonomi programı borsayı zorluyor. Başta faiz olmak üzere alternatif yatırım araçlarının değer kazanması, borsanın “kazandıran tek yatırım aracı olma” unvanını elinden almış görünüyor.

Son hafta düşüşün ve yatay seyrin nedenini, piyasa uzmanı İris Cibre, şöyle açıkladı:

“BIST neden sıkıştı kaldı? Her hafta 3-4 halka arz piyasadan para emiyor. Mevduat faizleri yüzde 55’lere kadar ulaştı. Bu da alternatif maliyet hesabı yapıp risk iştahı daha düşük olanları yüksek getirili güvenli limana çekiyor. Ekim-Kasım nette borsadan para çıkışı 320 Milyar TL oldu.”

Yatırımcı sayısı verilerine göre borsadan çıkış var. Bin – 5 bin lira arasında portföyü olan, yani bildiğimiz küçük küçük yatırımcılardan 528 bin kişi hesabını kapatmış, ayrılmış. 5 – 10 bin lira arası portföyü bulunan yatırımcılardan da 15 bini çıkmış. Diğer, daha yüksek miktarda portföyü olanlardan ise giriş olmuş. Toplamda kasım ayı itibariyle BİST yatırımcı sayısında 350 bin kişilik azalma olmuş.

Altını, önce Gazze’nin işgali ile artan küresel endişeler, daha sonra da ABD’de enflasyon endişelerinin zayıflaması ile FED’in artık faiz artırımı yapmayacağı beklentisi desteklemişti. Bu iki kaldıraçla altın geçen haftaya büyük bir yükselişle başlayıp 2.152 dolarla tüm zamanların zirvesine çıktı. Ancak daha sonra sert değer kaybetti ve haftayı 2002 dolardan kapattı. Gram altın 1.940 TL seviyesinde bulunuyor. 1 çeyrek altının fiyatı 3.172 lira.

Düşüşün bir nedeni kar realizasyonu… Yatırımcıların yeterince yüksek bir seviyeden satış yaparak karlarını cebine koymaya yönelmesi, ikinci nedeni de FED Başkanı Powell’in açıklamaları oldu. Powell önce para politikasının "kısıtlayıcı bölgeye doğru ilerlediğini" söyledi. Bu, faiz indiriminin erken başlayacağı yorumlarına yol açtı ve altını değerlendirdi. Ancak sonra Powell, bu açıklamasını düzeltti ve "Yeterince kısıtlayıcı bir duruşa ulaştığımıza dair güvenle sonuca varmanın veya politikanın ne zaman gevşeyebileceğine dair spekülasyon yapmanın erken olacağı" uyarısında bulundu. Bu da faiz indirim beklentilerinin kısmen geri çekilmesine neden oldu doları desteklerken altını aşağı çekti.

Yabancı geliyor mu?

Biliyorsunuz hep söylüyorum. Türkiye ekonomisinin en önemli sorunu dövizdir. Dövizin bol olduğu zamanlarda sorunları gizlendi. Döviz çekilince, yabancı para borsadan, DİBS’ten, yatırımlardan çekilince, şu özdeyişteki gibi (“sular çekilince kimin suya mayosuz girdiği ortaya çıkar”) bir durum yaşadık ve kur tırmanışı oldu. Şimdi Şimşek’ten döviz getirmesi bekleniyor. Bir dizi önlem alındı. Faizler yükseltildi. Kurda bir seviyede istikrar yakalamaya çalışıyorlar ki sıcak para gelsin… Ancak son önlemlerin etkisi belirgin biçimde henüz hissedilmedi. Yabancı sıcak paracı epey nazlı çıktı. Geçen hafta borsa ve devlet borçlanma senetlerinde 529 milyon dolarlık alım yaptılar. Son 5 haftada ne alımları toplam 1 milyar 216 milyon dolar seviyesinde oldu.

Yabancıların hisse senedi stoku 30.3 milyar dolar, DİBS stoku 1.5 milyar dolara yakın oldu. Bu rakamlar eski zirve dönemlerinin çok çok gerisinde.

KKM azalışı yavaşladı

Ekonomi yönetiminin bankalara yeni uygulama oranları getirerek KKM’den çıkışı özendirmeye geçmesi, eşliğinde KKM’den çıkanlara yüksek faiz uygulanması ile birlikte KKM’de hızlı bir çözülme izleniyordu. Ancak son haftalarda düşüş hızı yavaşladı. 29 Eylül-17 Kasım arasında haftada ortalama 75 milyar TL azalmışken, 17-24 Kasım haftasındaki azalma 29 milyar, geçen haftaki azalma ise 25 milyarda kaldı.

Bilindiği gibi ekonomi yönetiminin bu konuda aldığı son önlem döviz dönüşümlü KKM’ye bankaların ödediği asgari faiz koşulunu esnetti ve politika faizinin yüzde 80’inden az olmayacak bir seviyeye kadar düşürülmesinin yolu açılmıştı. Amaç, kurun pek de kıpırdamadığı bir konjonktürde KKM tasarrufçusunu düşük faizle çıkışa zorlamaktı.

Halen KKM ve döviz mevduatı toplamından oluşan Dolarizasyon seviyesi yüzde 60,3 seviyesinde bulunuyor. Hala çok yüksek.

TL mevduata faizler yüzde 50’ye dayandı

KKM’den TL mevduata dönüşte bankalar, özendirici olsun, BBDK’nın, TCMB’nin koyduğu eşik oranları tutturabilsinler diye ekstra yüksek faiz veriyorlar ve yüzde 55 faiz seviyeleri var. TL mevduat oranını tutturamayan bankaların yüzde 65’e kadar faiz verdikleri belirtiliyor. Standart 3 aylık TL mevduat faizlerinde de son seviye yüzde 50’ye yaklaşmış durumda.

MB, bankaları daha düşük oranlardan fonluyormuş

Eski merkez bankacı, iktisatçı Fatih Özatay farketti. Meğer MB, bankaları farklı bir kanaldan bankaları politika faizinden (%40) 4 – 5 puan daha düşük bir seviyeden fonluyormuş. Özatay, Ekonomim gazetesindeki yazısında şunları yazdı:

“Anlaşılan rasyonele dönüş yolu uzun ve çok engebeli olacak.

- MB, yaklaşık 5,5 aydır çok az miktarda da olsa bankalara APİ kanalıyla borç vermek yerine onlardan borç almış.

- Bir süredir TCMB normal yolla TL likidite sağlamıyor (Açık Piyasa İşlemleri ile TL tahvili teminat alıp bankalara haftalık TL borç vermek.)

- Swap ile TL likidite sağlıyor (döviz teminat alıp TL borç vermek).

- Bu durumda politika faizi %40 değil, 4-5 puan daha düşük.

- Dahası, rezerv artışı normal yollarla (döviz talebi düşüp TL talebi arttığı için) değil, suni yollarla ve bankaları döviz borcu biriktirmeye özendirerek sağlanıyor.

- ‘Liralaşma’ yerine ‘dolarlaşma’… Merkez Bankası’na faydası ne bunun? Brüt döviz rezervini, swapın vadesi süresince artırıyor.”

Bu durum, yeni ekonomi yönetiminin de Albayrak, Nebati dönemini hatırlatan özel uygulamalara gittiğini gösteriyor.

Rezervlerde ne oldu?

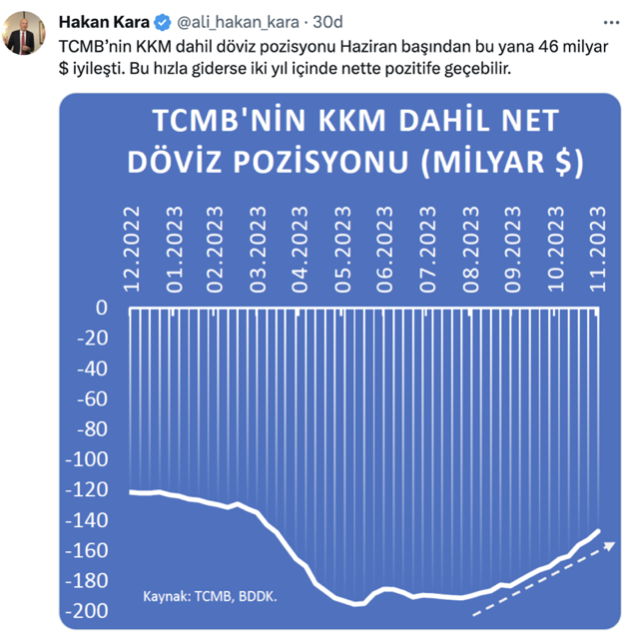

TCMB) brüt rezervleri 140.1 milyar dolara yükseldi. Böylece tüm zamanların rekorları kırılmış oldu. Bakan Şimşek, açıklama yaparak yeni seviyeyi duyurdu. Ancak bu net açığın kapandığı anlamına gelmiyor. Prof. Dr. Hakan Kara, yaptığı hesaplamada, MB’nin eksi rezerv durumunun ancak 2 yıl içinde kapanabileceğini söyledi.

Ancak elbette ki pozitife geçilmesi ile de iş bitmiyor. Uluslararası standartlara uygun bir rezerv durumu elde etmek için net uluslararası rezervlerin de hiç olmazsa üç aylık ithalatı karşılayabilecek seviye gelmesi gerekiyor. Bu da 55 milyar doların açığın üzerine 90 milyar dolar civarında net rezerv biriktirmek gerektiğini gösteriyor. Başka bir ifade ile MB’nin rezerv durumunda 120 milyar dolar civarında iyileşme gerekiyor.

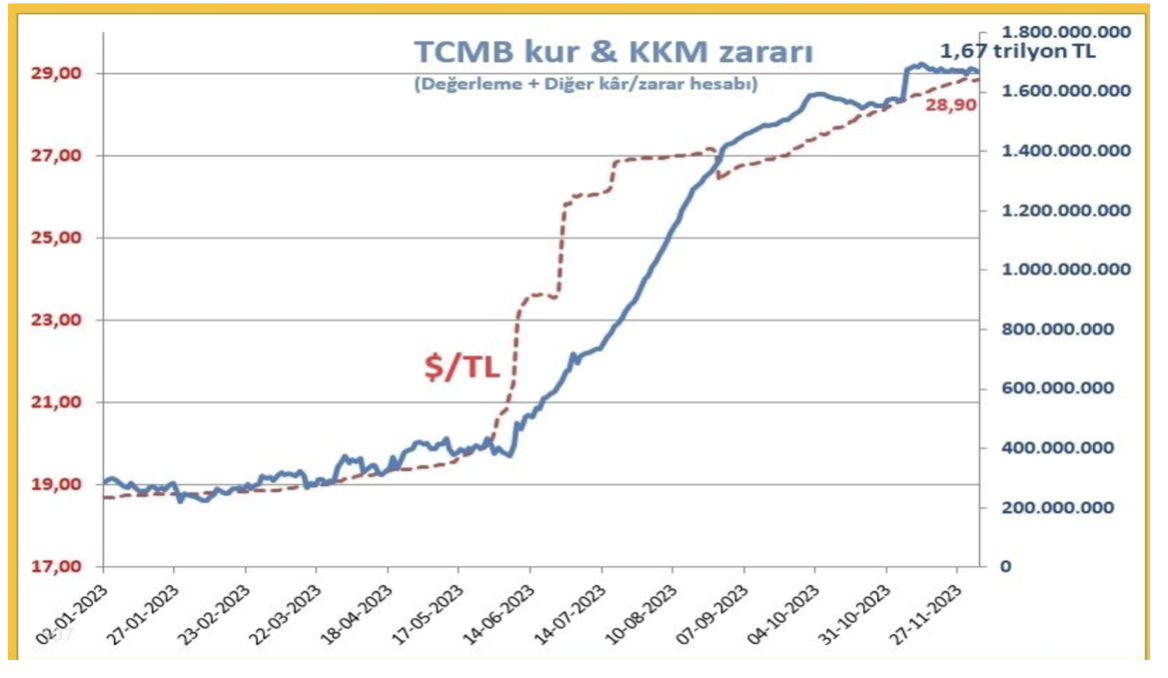

Kur + KKM zararı 1.67 trilyon lira!

Finans konularına hâkim e507 sosyal medya kullanıcısı sayfadaki grafiği “Değdi mi?” sorusuyla paylaştı. Grafik TCMB’nin kur ve KKM zararını gösteriyor. 1.67 trilyon lira! Değdi mi sorusunun yeri var çünkü, elde ettiğimiz tablo şudur: 300 milyar dolar rezerv yakıldı ama dolar kuru 30 lira! MB’nin rezervi eksi 55 milyar dolar düzeyinde. Kur müdahale ile kontrollü bırakılıyor. Kur artış grafiği akla ziyan bir düz çizgi izliyor. Rezerv artışının nedeni sattıklarından daha fazla döviz almaları.

2021’de nas’a geçilmeseydi ne olurdu?

Geçen hafta Ekonomim yazarı Alaattin Aktaş da başka bir hesaplama paylaştı. Dedi ki, “Hiç düşündünüz mü, acaba Eylül 2021'de faiz indirimine başlanmasa ve eski politika devam ettirilse dolar, benzin ve motorin şimdi kaç lira olurdu?

Hesap ortada...

Doları 12 liradan alır, benzine 13, motorine de 15 lira öderdik,”

İşte bu tespiti KKM + Kur zararı ile birlikte düşünerek sormak gerekiyor:

Biz bu işi niye yaptık? Elde etmek istediğimiz sonuç bu muydu?

Abone Ol

İyi gazetecilik posta kutunda!

Güncel haberler, haftalık ekonomi bülteni ve Pazar derginiz Plus’ı email olarak almak için abone olun.