İBRAHİM EKİNCİ

Hatipoğlu Vakası: Teşvik belgeleri siyasi baskı veya ödül aracı olarak mı kullanılıyor?

İBRAHİM EKİNCİ

Bugünlerde İyi Parti’den vekil seçildiği halde AKP’ye geçen Eskişehir Milletvekili Nebi Hatipoğlu’nu konuştuk. Konu bir yatırım projesi ile de ilişkilendirildi. Haklı bir tartışma çünkü rastlantı ötesi çakışmalar var. Hatipoğlu’nun şirketi Europen Endüstri, seçimlerden önce mart ayında 3 ayrı yatırımı için teşvik belgesi almış. İkisi solar cam – tamperli cam konusunda, biri enerji. Bu üç yatırımın üçü de “bölgesel teşvik” almış. (Görsel 1) Tartışma konusu yatırımın yeri Kütahya “3. Bölge” ili. Ama aşağıdaki kayıtta 3. Bölge genel uygulamasından daha yüksek teşvikler verilmiş. Bununla birlikte “öncelikli” veya “stratejik” kapsamına alınmamış.

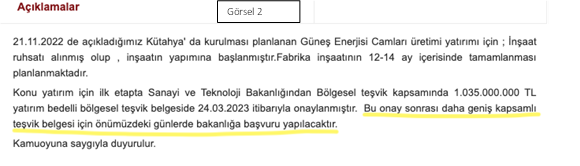

Europen, mart ayındaki KAP açıklamasında, 1 milyar 35 milyon liralık büyük yatırım için teşvik belgesinin revizyonu amacıyla (“bölgesel”den daha geniş kapsamlı “stratejik”e çevrilmesi için) başvurulacağını duyurmuş. (Görsel 2)

Hatipoğlu’nun solar panel yatırımı için “öncelikli yatırım” veya “stratejik yatırım” teşvik belgesi beklentisi doğru. Çünkü mevzuatta, “Yeşil dönüşüm destek programı kapsamındaki yatırımlar (…) enerji verimliliğine yönelik yatırımlar (…) asgari 500 milyon TL tutarında orta – yüksek teknolojili yatırımlar”, “öncelikli yatırım” sayılıyor. “Stratejik yatırım” kapsamına alınanlar da bu yatırımlar arasından seçiliyor. Yani bir kere “öncelikli yatırımlar” kapsamında olması çok normalken bu yapılmamış.

Burada bir gariplik var gibi duruyor. Seçim öncesidir ve Hatipoğlu İyi Parti vekil adayıdır. Şirketinin yatırımına mevzuatla uyumsuz görünen daha düşük destekler öngören “bölgesel teşvik” verilmesi bir değerlendirme hatası mı yoksa siyasi kimliği ile ilişkili bir tutum mu kesin bilmiyoruz ama tablo bunu ister istemez akla getiriyor. Yatırım büyük, teknoloji orta – yüksek, temiz enerji konulu… Neden “öncelikli yatırım” kapsamında değil? Bu soru yerinde çünkü mevzuat bunu öngörüyor. Dolayısıyla teşvik belgeleri siyasi baskı veya ödül aracı olarak mı kullanılıyor sorusu da akla geliyor.

Devam edelim. Olayın daha çarpıcı boyutları var.

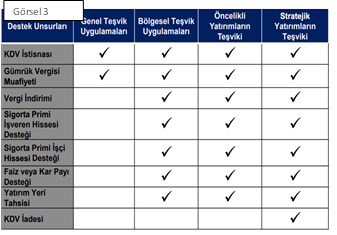

Yatırımlara “teşvik belgesi” verilmesi; KDV iadesi, KDV istisnası, gümrük vergisi muafiyeti, vergi indirimi, sigorta primi işveren hissesi desteği, sigorta primi işçi hissesi desteği, yatırım yeri tahsisi, faiz veya kâr payı desteği gibi unsurları kapsıyor. Teşvik belgesinin niteliğine ve bölgesine göre bu desteklerin hepsinden veya bir kısmından yararlanılıyor. Mesela, stratejik yatırım belgesi alırsanız, bütün unsurlardan daha yüksek oranlarda ve daha uzun süre yararlanabiliyorsunuz. “Bölgesel teşvik” belgesi alırsanız “KDV iadesi” desteği yok. Diğer unsurlardan da bölgesine göre değişmekle birlikte daha düşük oranlarda destek alabiliyorsunuz. (Görsel 3)

Hatipoğlu’nun şirketi belge kapsamının değiştirilmesi için başvuruyor. KAP’a açıklama mart ayında. Aslında bürokratik bir işlem ve şirketlerin teşvik başvuruları genelde 1-2 ay içinde sonuçlanıyor. Ama Hatipoğlu’nun başvurusunun sonuçlanması gecikiyor. Arada seçimler var. İyi Parti’den vekil seçiliyor. Başvuru bekliyor. Geliyoruz eylül ayına…

19 Eylül: Hatipoğlu’nun bir açıklaması düşüyor gündeme: “İYİ Parti, yerel seçimlerde Cumhur İttifakı partileri ile ittifak içerisinde olabilir.”

26 Eylül: Mart ayında, normalde “öncelikli” kapsamında olması gereken yatırıma “bölgesel” teşvik verildiği dönemdeki Bakan Mustafa Varank, Hatipoğlu’nu Eskişehir’deki fabrikasında ziyaret ediyor.

25 Ekim: Ve, “stratejik yatırım” belgesi geliyor. Açıklaması KAP’a düşüyor: “24.03.2023 tarihinde Güneş Enerjisi Camları yatırımımızla ilgili olarak 1.035.000.000 tutarlı Bölgesel teşvik belgesinin alınmasından sonra %25 oranında daha fazla teşvik içeren Stratejik Teşvik Belgesi başvurusunda bulunulmuştu. 25.10.2023 tarihi itibarıyla yatırımımızın Stratejik Yatırım kapsamında değerlendirilip uygun görüldüğü tarafımıza bildirilmiştir.”

2 Kasım: Hatipoğlu, vekil seçildiği İyi Parti’den istifa ediyor.

7 Kasım: Hatipoğlu, AKP’ye katılıyor.

Daha birkaç ay önce başka bir partiden vekil seçilmiş Hatipoğlu’nun, cebinde İyi Parti seçmeninin oyları… AKP’ye geçmesinin siyaseten anlamı, ahlakiliği üzerinde bir araba laf edilebilir, edilmelidir de ama burada benim üzerinde durduğum konu, teşvik belgelerinin neye göre verildiğini anlamak… Bu, ilk kez fark ediliyor. Teşvik belgesi verme – alma konusu, hatırladığım, daha önce hiç siyasi tartışma konusu olmamıştı. Ama burada AKP rejiminin karakterini ortaya koyması bakımından çarpıcı bir gelişme teşhis ediliyor. Devam edelim:

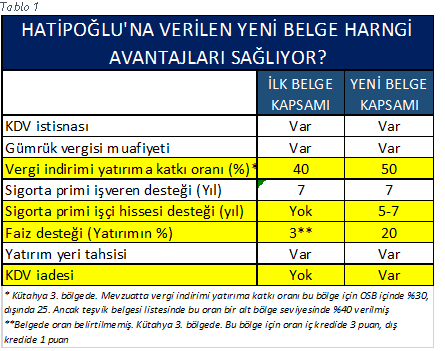

Hatipoğlu’nun belgesi “stratejik”e çevrilince ilkine göre “KDV iadesi” teşvikinden yararlanabilir hale gelmiş oluyor. (Teşvik mevzuatında “KDV istisnası” da var “KDV iadesi” de. Bunların ikisi farklı şeyler. KDV istisnasında, “Yurt içinden ve dışından temin edilecek yatırım malı makine ve teçhizat ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralama için KDV ödenmemesi şeklinde uygulanır. İmalat ve turizm sektöründe belge kapsamında gerçekleştirilen bina – inşaat harcamaları da 2025 sonuna kadar KDV istisnasından yararlandırılabilir” deniliyor. “KDV iadesi” ise “Sabit yatırım tutarı 500 milyon TL’nin üzerindeki Stratejik Yatırımlar kapsamında gerçekleştirilen bina – inşaat harcamaları için tahsil edilen KDV’nin iade edilmesi” anlamına geliyor.

Dikkat edilirse “KDV istisnası” bina – inşaat harcamaları için kesinlik getirmiyor. “Yararlandırılabilir” diyor. Konu hükümetin değerlendirmesine kalmış. Hatipoğlu’nun yatırımı 500 milyon TL’nin üzerinde ve konusu itibariyle “öncelikli veya stratejik” sayılması gerektiği halde ilk belgede KDV iadesinden yararlandırılmamış. Şimdi belgenin niteliği değiştiriliyor ve yatırım “stratejik” sayılıyor. Dolayısıyla Hatipoğlu, şimdi yapacağı inşaatlar için ödeyeceği KDV’yi iade olarak geri alabilecek. 1 milyarlık yatırımın ne kadarı inşaat harcaması bilmiyoruz. Yüzde 20’si kabul etsek, bu da 200 milyon liranın üzerinde bir miktara denk geliyor. Bu kadarlık bir inşaat için ödenmesi gereken KDV yaklaşık 40 milyon liralık ilave avantaj demek.

Fakat sağladığı bütün avantaj bundan ibaret değil. İlk belge ile son (stratejik) belge kıyaslandığında (Tablo 1) KDV iadesi dışında daha yüksek faiz desteği, sigorta primi işçi hissesi desteği ve %40 yerine %50 yatırıma katkı oranı avantajları sağlamış oluyor. Bunların toplamının ne kadarlık bir parasal avantaj sağladığını söylemek zor. 100 milyonun üstüne olacağı ise kesin. Hatipoğlu da yüzde 25 daha fazla destek sağlamak amacıyla stratejik yatırım kapsamı talep ediyor zaten.

Şimdi… Hatipoğlu’nun yatırımı öncelikli veya stratejik kapsamda değerlendirilmesi gerekirken bu yapılmamış. Hatipoğlu’nun siyasi tutum değişikliğine rastlar biçimde sonradan yapılmış… Hatipoğlu’nun “zaten hakkıymış, nihayet teslim edilmiş” denilebilir ama burada bir sorun var: Hatipoğlu, bunu siyasi tutum değişikliğiyle sağlamış gibi duruyor. Hukuk yolu değil, siyaset yolu...

Kamu tarafından bakıldığında, başında neden öncelikli veya stratejik belgesi verilmediği soru işareti… Konuya siyaseten yaklaşılmış gibi duruyor. Hatipoğlu’nu ziyaret ve tutum değişikliğine rastlar biçimde daha kapsamlı yeni belge veriliyor. Bu da teşvik belgesi verme gibi adaletli çalışması gereken bir mevzuatın siyaseten kullanıldığı kuşkusunu doğuruyor.

Dostlar için önemli not: Yatırım teşvik listesinin sondan üçüncü sütununda her zaman yatırımın parasal karşılığı belirtilir. Şirketin yapacağı yatırımın büyüklüğünü gösterir. Konuya uzak dostlar, o rakamı telaffuz ederek, “Şu kadar teşvik almış” diyorlar zaman zaman. Mesela bu yatırım için de “Hatipoğlu 1.035 milyonluk teşvik almış” diye yazıldı, konuşuldu. Bu doğru değil. Yatırım teşvik mevzuatında doğrudan parasal teşvik yok. Vergiden, kamu alacağından vazgeçiş – muafiyet şeklinde uygulama var. Gümrük vergisi almıyorsunuz, KDV almıyorsunuz, vergi indirimi uyguluyorsunuz… Bizdeki sorun şu: Kamu çok yüksek teşvikler veriyor, büyüme, yatırım istihdam, ileriden daha yüksek vergi geliri sağlamak için veriyor ama bunun sağlanıp sağlanmadığının hesabı yok. 1 liralık teşvik verdiğinizde 1.1 lira katkı dönüşü olmuyorsa sistem verimsiz. Bizde bunun hesabı yok. Yıllar önce rastladığım bir araştırmada 1 katkıya karşılık 0,7 dönüş hesabı yapılmıştı. Bunları izlemesi gereken DTİK diye bir kurum var ama çalışmıyor. Yani kamu veriyor, dağıtıyor ama verimli mi bilen yok.

Daha önemlisi de şu: Şirketler kurumlar vergisi ödüyor. Ama kurumlar vergisi toplam vergi gelirleri içinde yüzde 10’u civarında. Bu düşük orana bakınca, şirketlerin verdikleri vergiden daha fazlasını teşvikler kapsamında devletten geri almış oluyorlar. Bütçede “vergi harcamaları” başlığı altındaki yüzlerce milyar rakamı bunu anlatıyor. Böylece şirketler aslında neredeyse vergi vermemiş oluyorlar. En büyük sorun bu. Bu da diğer kesimlerin, dar gelirlilerin vergileriyle yapılmış altyapıları bedava ve tepe tepe kullandıkları anlamına da geliyor. Sizin bir arabanız var ve yol kullanıyor. Ama o sonuçta vergi vermeyen şirketlerin yüzlerce arabası da aynı yolları aşındırıyor. Kapitalist sistem sonuçta şirketler sultanlığı demek.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20