İBRAHİM EKİNCİ

Yeni program çalışıyor mu?

İBRAHİM EKİNCİ

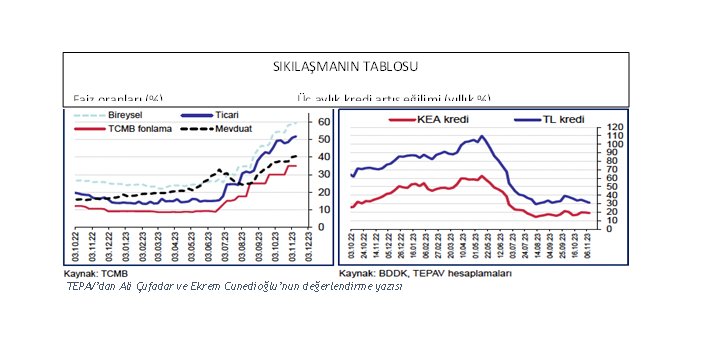

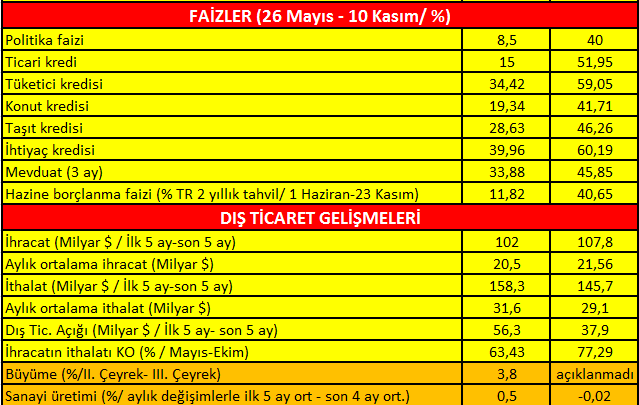

MB, politika faizi %40’a çıkardı. Beklentilerden daha cesur bir adım geldi. Şimdilik, hâlâ negatif bölgedeki faizleri enflasyon beklentisiyle uyumlu bir seviyeye çekme konusunda kredi kullanabildiği anlaşılıyor. Karşı karşıya olduğumuz klasik IMF’ci istikrar programı. Kredileri, talebi kıs, ücretleri baskıla, işsizlik artışını göz al, ekonomiyi yavaşlat… “Bu minval önlemlerin 5 ayda hangi sonuçları verdiğinin bir tablosunu yapmaya çalıştım. Programın bazı alanlardaki sonuçlarını gösteriyor. Elbette daha belirgin sonuçlar için biraz daha bekleyeceğiz.

Yurttaşlar olarak bizim hissettiğimiz nedir? Enflasyon, yükselen faizler, yükselen kur ve işsizlik sorunları… Program enflasyonda 2024 ortalarından sonra düşüş öngörüyor. O zamana kadar artış olacak. Kur artışı kontrollü şekilde devam ediyor. Yükseliş grafiği hayatın olağan akışına aykırı bir düz çizgi yansıtıyor. Dövizde Albayrak – Nebati tarzı tamamen terkedilmiş değil. Programın en belirgin sonuçları faiz yükselişi, talebin ve sanayi üretiminin yavaşlamasında izleniyor. Tablosu aşağıda.

Başlık başlık bakalım.

Kur Korumalı Mevduat (KKM): Mayıs sonu itibariyle bakiyesi 2,5 trilyon liraydı. Yükseldi ve ağustosta 3,5 trilyona yaklaştı. Yeni önlemlerle düşmeye başladı. 600 milyarlık azalma oldu, 10 Kasım itibariyle bakiyesi 2.8 trilyon liraya indi. Bu kamunun döviz riskini azaltması bakımından, önemli, olumlu bir gelişme.

Dolarizasyon hala çok yüksek. İki alandan kontrol edelim. Toplam mevduatın %51’i dolar veya dolara çıpalı mevduat. Düşüş yok denecek kadar az. Merkezi yönetim borç stokunda dövizin payı %63’ten %64,4’e çıkmış. Dolarizasyon tablosunda iyileşme yok.

Faiz ve krediler gelişmeleri programın etkisini en açık hissettirdiği alan. Seçimler sonrasında gerek ticari ve gerekse bireysel kredilerde faizler çok sert yükseldi, kullanımı belirgin yavaşladı. Daha fazla kredi faizi sıkılaşmasının ekonomide öngörülenin üzerinde yavaşlama yaratması da olasıdır. Grafiği aşağı bir trendi işaret ediyor. Bu kanalda iflaslarda artış görebiliriz. Kredi kartı hariç diğer bütün faizlerde yükseliş göreceğiz.

Talepte, faiz artışlarının, gelir kayıplarının etkisi ile açıklanabilecek mutedil bir düşüş izleniyor. Elektrik talebi hariç diğer bütün temel talep göstergelerinde düşüş var. Otomobil, beyaz eşya satışı, perakende satışlar, gıda, içecek satışları gibi temel kalemlerin tamamında düşüş var. Bu eğilim ağustos ayından bu yana devam ediyor.

Konut satış rakamlarına bakıldığında, bu yıl program öncesi 5 ayda 482 bin 143 konut satılmış, sonrası beş ayda ise 511 bin 692 satış olmuş. Ancak trend olarak bakıldığında ağustos ayından bu yana (yabancıya satış dahil) düşüş gözüküyor. Bu düşüşün devam edeceği tahmin ediliyor. İki nedenle: Faizler çok arttı ve fiyat artışları alınabilirliğini azalttı.

Sanayi üretimi, ağustostan beri iç talep göstergeleriyle çelişkin bir yavaşlama izleniyor. Eylül itibariyle yıllık artış %4, aylık olarak ise yüzde 0,1 daralma oldu. Temmuzda yüzde 0,4, ağustosta yüzde 0,8 daralma olmuştu. Yılın ilk 5 ay aylık artışların ortalaması %0,5 artış, program dönemi 4 ayın aylık artış ortalaması ise %0,02 daralmaya işaret ediyor. İSO’nun PMI endeksi ekimde 48,4 değeri ile eşik rakamın (50.0) altında geldi. Eylülde 49,6’ydı. Üst üste 4 ay boyunca ivme kaybı oldu. Firmaların birikmiş işlerinde yaklaşık bir yılın en hızlı düşüşü kaydedildi.

İşsizlikte gelişmeler şöyle: TÜİK eylülde istihdamda %0,2 puanlık düşüş olduğunu açıkladı. Ancak genel işsizlik rakamı %9,2’den 9,1’e geriledi. İşsizlik oranı 2022 yıl sonu itibariyle %10,4, Şimşek’in göreve geldiği mayıs sonu itibariyle de 8,8’di. Geniş tanımlı işsiz sayısı mayısta 8,6, eylül itibariyle ise 8,3 milyon kişiye tekabül ediyor. İşsizlikte çok mutedil bir iyileşme izleniyor ancak bu durum gerek sanayi gerekse genel ekonomik yavaşlamayla örtüşmüyor. Dahası program çalıştıkça bunu işsizlik artışı olarak da göreceğiz.

Büyüme: GSYH 1. Çeyrekte yüzde 3,9, ikinci çeyrekte de 3,8 artmıştı. Programın performansı kısmen 3. Çeyrek ve asıl olarak 4. Çeyrek ile birlikte görülecek. Ancak enflasyonla mücadele amacıyla politika faizi ve diğer faizlerin yükselmesinin ekonomide yavaşlama elde etmeyi amaçladığı dikkat alınırsa, performans açısından belki soğutma – yavaşlatmanın “başarı” olarak görülebileceğini de dikkate almalıyız. Kredi kullanımı düştü. Talepte yavaşlama oldu. 2023 yıllık büyümenin yüzde 3’ün belki biraz üstünde, 2024 büyümenin ise yüzde 3’ün altında kalması beklentisi var.

Bütçede, oransal vergi artışları, enflasyondan kaynaklı miktarsal artışlar, yüksek talep gelirleri kısmen artırdı. Yine de program sonrası aylık açık ortalaması öncesinin üstünde seyrediyor.

Merkezi yönetimin borç stoku, Ekim 2023 itibariyle 6 trilyon 277 milyar lira. Haziran başında 5,6 trilyondu. Yılbaşından mayıs sonuna 535 milyarlık artış olmuştu. Haziranda yeni yönetimle birlikte kura müdahale bir süre geri çekildi. Dolar 26 TL’nin üstüne geldi. Kur artışı kaynaklı 800 milyarın üzerinde artış oldu. Haziran’dan sonra da 700 milyarlık artış gerçekleşti. AB tanımlı tasnifte 2023 1. Çeyrek itibariyle 6,5 trilyon TL gözüküyor. Borç stokunda hem borçlanma yönünden hem kur artışı etkisinin devam ettiği görülüyor.

Dış ticarette, en başta Avrupa kaynaklı talep zayıflığı ihracatı olumsuz etkiliyor. İhracat son bir buçuk yıldır yataya yakın seyrediyor. İhracatta yılın ilk beş ayı ve yeni yönetimle geçen son 5 ayında belirgin bir değişim yok. Ekonomideki yavaşlamaya ve kur artışı etkisine bağlı olarak ithalatın yavaşlaması dış ticaret açığını sınırlıyor.

Cari açık, en başta dış ticaret gelişmeleri nedeniyle düşüş eğiliminde. Altın ve otomobil ithalatındaki azalma eğiliminin etkisiyle düşüşün devam etmesi bekleniyor.

“Yabancı” gelişinden henüz haber yoktur. Borsada yabancı payındaki bir miktar yükselişin önemli kısmı değer artışlarından kaynaklanıyor. DİBS’te yabancı yok denecek seviyede.

Yeni program borsayı destekledi. BIST 100, ekonomi politikasının değiştiği mayıs sonunda 5 binin altındaydı. 23 Kasım itibariyle 8 binin üzerinde. Yabancı payı mayıs sonunda %27,43’e gerilemişti. Şu sıralar %35 düzeyinde. (BIST’te yabancı takas oranı 2019’da %66 seviyesindeydi.)

Genel tablo: Türkiye’nin temel sorunu döviz girişidir. Çabalar henüz sonuçsuzdur. Bu tarafta ciddi bir giriş elde edilemezse enflasyonla mücadele zorlaşacak, kur atakları gündemde kalmaya devam edecek. Bu gündemde kaldıkça da ücretlerin baskılanması ve faiz yükselişleri emekçilerin belini bükmeye devam edecek.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20