İBRAHİM EKİNCİ

'Dost' dövizleri çarkı çevirir mi?

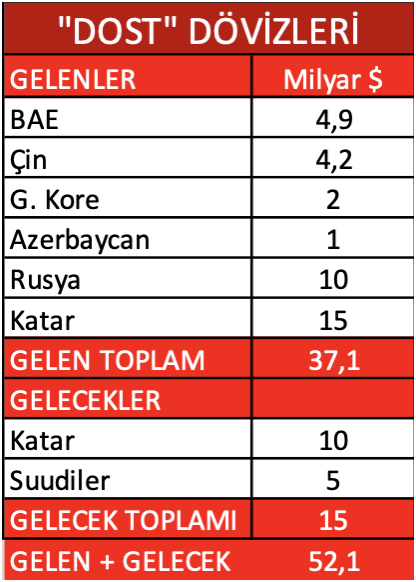

Bu soru, ('Dost ülke' dövizleri çarkı çevirmeye, kuru seçimlere kadar belli bir seviyede tutmaya yeter mi?) ekonomiyi takip eden herkesin kafasını meşgul ediyor. Aşağıda tablosu var. Şimdiye kadar 6 ülkeden gelen döviz miktarını 37.1 milyar dolar hesapladım. Gelmesi söz konusu olanlar ise 10’u Katar, 5’i Suudi Arabistan’dan 15 milyar dolar. Toplamda 52 milyar dolar ediyor.

Dikkat edilirse bu paralar otoriter, baskıcı rejimlerden geliyor. Bir dayanışma olduğunu söyleyebiliriz. Bu desteklerin de dış politika tavizleriyle, anlaşmalarıyla geldiğinden kuşku edilemez. Bunların bir kısmını biliyoruz. BAE hakkındaki “FETÖ destekçisi” iddiaları geri alındı, emir turkuvaz halılarla karşılandı. Suudiler’e Kaşıkçı dosyası teslim edildi.

Prof. Dr. Hayri Kozanoğlu, “Körfez monarşilerine Müslüman Kardeşler ve Selefi grupları desteklemekten vazgeçme teminatı verilmiş olabileceğine de dikkat çekti. Mümkün, muhtemel. Çin’in Uygurlar’a zulmüne Türkiye’nin sessiz kalmasını nasıl açıklayabiliriz? Rusya bir kere NATO üyesi Türkiye ile geliştirdiği ilişkilerle, küresel rakipi NATO’yu çalkalıyor. Ukrayna işgali nedeniyle konulan ambargoyu Türkiye ile aşındırdığı, oligarkların servet kaçırma için Türkiye’yi kullandığı da iddialar arasında. (25 milyar dolarlık net hata noksanın içinde Rus oligark parası olması çok muhtemel, çok kabul gören bir yorum!)

Dahası var. Rusya, Türkiye’nin enerji bağımlılığını derinleştirdi. Türkiye, artık hesap verme tenezzülünde bulunması beklenemeyecek bir sultanist rejime dönüştüğü için anlaşmaların içeriğini bilemiyoruz. Diğerlerini hatır gönül saysak bile başta ve özellikle Rusya olmak üzere Çin, Katar’ın bu dövizleri “Erdoğan’a seçim desteği” olarak verdiklerine kuşku yok. Katar’la 5 milyar dolarlık anlaşma 15 milyar dolara artırılarak güncellenmişti. Şimdi bu ülkeden 10 daha geleceği bilgisi var. Yani dost dövizlerinin yarısı bu ülkeden gelmiş olacak.

Fakat asıl meselemiz, bu dövizler çarkı çevirir mi sorusuna bir cevap bulmak.

İhtiyaç ne kadar?

Kesin rakam söylemek zor ama kabaca tahmin edebiliriz. 128 milyar dolar rezerv satışından sonraki satış miktarı için 100 milyar dolar rakamı veriliyor. Bu da aylık 10 milyar dolar civarında bir satış olduğunu düşündürüyor. O halde seçime kadar hükümetin bu miktarda bir cephaneye 50 ila 70 milyar dolar arasında bir “yakılacak” dövize ihtiyacı olduğunu söyleyebiliriz.

Gelecek olan ise (Katar + Suudi parası) 15 milyar dolar!

Peki başka ülkelerden s(e)wap döviz bulunabilir mi? Kabaca baktığımızda anlaşma yapılanlar dışında başka bir dost ülke pek akla gelmiyor. Ama olanaksız diyemeyiz. Rusya, enerji alacaklarını öteleyerek ilave bir destek verebilir mesela.

Konunun iktisatçıların da gündeminde olduğunu belirtmiştim. Geçen hafta benim görebildiğim 5 – 6 iktisatçı bu konuyu tartıştı. Prof. Dr. Hayri Kozanoğlu, Birgün’deki, “Dost’ dolarlar kurtarabilecek mi?” başlıklı yazısında bu konuyu tartıştı. Görüşleri özetle şöyle:

Ne pahasına olursa olsun yurtdışından döviz bulmaya, rezervlere takviye yaparak kuru sakin tutmaya çalışıyorlar. (…) Gelen dost dolarlarını alt alta eklediğimizde 25-26 milyar dolarlık bir rakama ulaşıyoruz. 2022’nin ilk 9 ayında net hata ve noksan kaleminden 24,9 milyar dolarlık bir döviz girişi vardı. Aynı dönemin cari açığı ise 38 milyar dolar. Normal yollardan sağlanan finansman ise sadece 13,1 milyar dolar.

Gerisi net hata ve noksan kalemindeki girişler. Tüm hesaplar bir sis perdesi arkasında bulunduğu için tam rakamı bilememekle birlikte, yukarıda sayılan “dost” ülkelerin “2023 seçim bütçesi çanağına” yaptıkları katkının net hata ve noksan kalemi içinde belli bir payı bulunduğunu tahmin edebiliyoruz. Öte yandan 1 yılda ödenmesi gereken dış borçlar 185,3 milyar dolar. Diğer bir ifadeyle cari açıkla birlikte Türkiye’nin kaba taslak 225 milyar dolara gereksinimi var. Ama bu 185 milyar doların yenilenmesi gereken kısmı 55,4 milyar dolar. Ticari bankalar sendikasyon kredilerini ortalama yüzde 70-75 oranında yeniliyorlar. Buradan da 9-10 milyar dolar bir döviz açığı doğacağı anlaşılıyor. Yurtiçi yerleşiklerin (döviz mevduatı + KKM) 266 milyar dolar döviz pozisyonları bulunuyor. Özetle, “dost” ülkelerden gelen 25-26 milyar dolar destek; cari açık + dış borç 225 milyar dolar taze döviz gereksinimi veya 266 milyar dolar bireylerin ve firmaların döviz varlığı rakamlarıyla karşılaştırınca sınırlı kalıyor. Öte yandan mutlak bir garanti sağlamamakla birlikte, döviz kurunu sakin tutabilmek için ekonomi yönetimine yeni bir olanak tanıdığı da ortada. Enerji ödemelerinde sağlanacak kolaylık döviz cephesinde bir rahatlık sağlayabilir.

Fatih Özatay, “Kurdaki sakinliğin nedeni ve sürdürülebilirliği” başlıklı yazısında özetle şu görüşleri paylaştı:

Kurdaki nispi sakinliğin ne kadar sürdürülebileceğini kestirmek zor, çünkü paranın nereden, nasıl, hangi koşullarda geldiğini bilmiyoruz. Bu yılın ilk dokuz ayında cari işlemler açığı 38 milyar dolar oldu. Bunun 24,9 milyar dolarının (NHN) nerden geldiğini bilmiyoruz. Ne kadar geliyor, nasıl geliyor, hangi koşullarla geliyor? Geliyor mu gerçekten? Şimdilik bilmiyoruz. Mesela Botaş’ın Rusya’ya yapması gereken doğal gaz ödemelerinin bir kısmı ertelendi mi? Ertelendiyse ne kadar?

Kısa vadeli dış borç tutarı 185 milyar dolar. Bunun önemli bir kısmı ticaret ilişkileri nedeniyle oluşan borçtur; yeniden finansmanında sorun oluşması beklenmez. Burada sorun oluşabilecek kısmı 30-40 milyar dolarlık kısım olarak düşünebiliriz. Sakinliğin nedenleri şöyle:

- NHN kalemi ve yapıldığı/yapılacağı söylenen döviz anlaşmaları

- KKM, kredi alan şirketlerin döviz almalarını engelleyen kararlar ve özellikle şirketlerin döviz almalarını zorlaştıran ‘polisiye’ tedbirler

- TCMB’nin ihracattan gelen dövizlerin önemli bir kısmına el koyması ve bu dövizleri sonra piyasada çeşitli mekanizmalarla satması

- Yabancıların lira cinsinden mali varlıkları satıp elde ettikleri liralarla döviz almaları ve ülkelerine dönmeleri döviz kurunu sıçratan temel bir olgu. Şimdilerde bu kanal çalışmıyor.

Peki, bu sakinlik sürdürülebilir mi? Zor bir soru.

Hayır, iktisadi olarak analiz edip yanıt vermek değil zor olan. Zorluk, ne tip anlaşmalar yapılıyor olduğunu bilmememiz ile ilgili. Ne kadar döviz gelecek? Yoksa, yukarıdaki analiz zaten bu sakinliğin sürdürülemez olduğunu açık biçimde ortaya koyuyor.

Arda Tunca da bu konuyu tartışan iktisatçılar arasında. Son yazısının özeti şöyle:

Sermaye piyasasında yabancılar neredeyse “yok” seviyesine indiği için, yabancı para talebiyle Türkiye’den kaçacak para da kalmadı. Dolayısıyla, kurda ani bir yükseliş olasılığı yabancı yatırımcı cephesinde çok zayıfladı.

Türkiye’deki yerleşiklerin de döviz alımı yine piyasa koşulları dışında engellendiği ve ihracatçının döviz gelirlerini Türk Lirası’na çevirme zorunluluğu bulunduğu için, bu cephede de bir kur artışı olasılığı ufukta gözükmüyor.

Peki, seçime kadar dost ülkelerle ve piyasa baskısıyla kuru tutmak mümkün mü? Bunun cevabı hükümette. Net hata ve noksan kaleminin büyüklüğü ile ilgili stratejiyi ancak hükümet bilebilir. Ancak, bir strateji piyasa tarafından bilinmiyorsa, o strateji ülkenin stratejisi olamaz. Ayrıca, net hata ve noksan kalemi ile döviz girişi sağlamak geçici yöntemlerle mevcut durumu ancak “idare eden” uygulamalar olabilir. Sürdürülebilirliği yoktur. Ancak, seçime kadar hükümetin seçmene karşı vitrini iyi gösterebileceği zemini sunuyor. Net hata ve noksan kalemi ile döviz girişi sağlamak geçici yöntemlerle mevcut durumu ancak “idare eden” uygulamalar olabilir. Sürdürülebilirliği yoktur.

Prof. Dr. Hakan Kara, sosyal media hesabından konu ile ilgili paylaşımında, “Bu kadar yüksek cari açıkla, kayıtlı sermaye girişi ve ters dolarizasyon zayıfken, hem kurun sabit tutulup hem de rezervin artırılabilmesi, kaynağı tespit edilemeyen girişlerin sürdüğüne işaret ediyor. Cari açık 50 milyar dolara giderken, portföy yatırımları çıkarken, banka borç çevirme oranı %60'a düşerken, nasıl oluyor da oluyor? Evet şirketler borçlanıyor, yabancı konut alıyor, döviz mevduatta biraz çözülme var ama bunlar yetmez” diye yazdı.

Dost dövizlerinin kuru tutmak için seçime kadar yeterli cephane sağlayıp sağlamadığını tartışan iktisatçılardan sadece Bloomberg Türkiye ve İsveç Ekonomisti Selva Baziki, “yetebileceği” görüşünü savunuyor. Baziki, sosyal medya hesabından yaptığı paylaşımında “TCMB’nin rezervleri 2023’ün ikinci çeyreğine yani seçime kadar piyasalara müdahale edebilecek kapasitede olduğunu gösteriyor” dedi.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20