İBRAHİM EKİNCİ

KKM, muhalefete 'bubi tuzağı'na dönüşüyor

Beklenen oldu. AKP’nin, bu yıl sonu bitmesi gereken Kur Korumalı Mevduat (KKM) uygulamasını 2023 sonuna kadar uzatmayı planladığı, Meclis açılığında getirilecek torba yasaya bu uzatmanın konulacağı açıklandı. AKP Grup Başkanvekili Mustafa Elitaş, uygulamanın değişiklik olmadan uzatılacağını söyledi.

Dolayısıyla korkulan oldu.

Kur Korumalı Mevduat’ta (KKM) durumu yeni iktidarın kucağına bırakılacak bombaya benzetenler oldu. Bence bomba ama bubi tuzağı cinsinden bir bomba. Düşünün… AKP kadrosu boşaltırken seçim kazanmış muhalefet kadrosu giriyor hükumet ofislerine… Önlerinde buldukları en ağır dosyalardan biri KKM.

İlk dikkat çekenlerden Ekonomi Yazarı Alaattin Aktaş, yeni hükumetin kucağında bulacağı 3 bombadan birinin KKM olduğunu yazmıştı. Ben de bu fikirdeydim. Ancak acaba abartı mı diye düşünmedim de değil. Çünkü muhalefetin iktisatçı kadrosundan bir uyarı, bir dikkat çekme filan gelmeyince… Belki bir bildikleri vardır diye düşündüm. Ne var ki Hoca Korkut Boratav, başka bazı iktisatçılar, son olarak Prof. Dr. Ensar Yılmaz da dikkat çekince haksız olmadığıma kani oldum. Umalım, bu yazı ve hocaların uyarıları muhalefeti uyandırsın.

Durum şöyle… KKM’yi eleştirdik. Ama hep yarattığı Hazine yükü yönünden eleştirdik. Dolar 19 lirada bu yük 300 milyar liraya çıkıyor!

Bireysel mevduat sahipleri ve şirketler lehine gelir aktarımı (300 milyar liralık kamu kaynağı onlara gidiyor ve kur çıktıkça bu rakam artacak) yaratmasını eleştirdik.

Kur kazaçları vergi dışı bırakıldığı için (şu anda kadar 25 milyar lira civarında) şirketlere vergi avantajını eleştirdik.

Fakat KKM’de toplanan para (halen 1 trilyon 349 milyar lira!) büyüdükçe asıl endişe edilmesi gereken konu uygulamanın bitiminde ne olacağına kaydı. Öyle ya… Bu 1.4 trilyon TL tasarruf – ki artmaya devam ediyor, uzatıldığında 2 trilyon lirayı bulması, hatta aşması mümkün- uygulama sonunda nereye yönelecek? Ya dövize dönerse?

Çünkü KKM, döviz talebini güncelde yatıştırıp uygulama sonuna yığan bir uygulama. Çözüldüğünde bir kısım tasarrufçu eve, arsaya, arabaya yönelse bile büyük kısmının dövize yönelmesi kaçınılmaz. Tasarrufçunun, bankaların TL mevduata verdiği (bütün vadeler ortalaması halen yüzde 15.91) soyguncu faizine mi razı olması herhalde beklenemez.

Alaattin Aktaş şöyle yazmıştı: “Gelecek olan o gün, yani felaket yaşanacak olan gün, uygulamanın bitiminden sonra vadenin dolacağı gün. Uygulama normalde bu yıl sonu bitecek ve ağırlıklı vade üç ay olduğu için felaket Mart 2023’te yaşanacak. Ama eğer seçim zamanında yapılacaksa KKM uygulamasının süresi mutlaka ama mutlaka uzatılacak ve vade bitiminin seçim sonrasına kalması sağlanacak.”

Ve şimdi anlıyoruz ki seçim sonrasına kalması sağlanıyor. Siyaset tarzını bildiğimiz AKP kurnazlığının, seçim öncesinde KKM’yi bitirip kur şokuyla yüzmeşmek istemeyeceği, uygulamayı uzatarak, olası bir kur şokunu muhalefetin kucağına bırakacağı olağan beklentiydi zaten.

Peki ama seçim sonrası hükumet olmuş muhalefet bu belayla nasıl uğraşacak?

Kılıçdaroğlu, “Döviz garantisi yok, yalnızca faizi ödeyeceğiz” dedi. Bu, KKM’nin kalkması, eğer dövize kaçışı önleyen bir çıkış planı olmazsa kur krizine davetye demek… Peki sürmeli mi? O da kötü. Adaletsiz. Servet aktarımının sürmesi demek.

Özetle; bitirsen KKM’den çözülen trilyonlar dövize koşacak, kur şoku yaşayacaksın! Sürdürsen adaletsizliği, hukuk dışı ödemeleri sürdürmüş olacaksın. İlk iş durdurmak olmalı ama kalanı nasıl çözülecek, orası bilinmiyor. Şu ana kadar muhalefetten bir plan açıklanmadı. Ama artık kaçarı da yok.

BORATAV: KKM TUZAĞA DÖNÜŞTÜ

Hoca Boratav, Cumhuriyet’e röportajında şunları söylemiş:

“İktidar ne olursa olsun bu sistemi sürdürecek. Bedelini ise yurttaş kemer sıkarak ödeyecek. Dolardaki her artış kur korumalı mevduatın kamuya yükünü katlıyor. Olası bir iktidar değişikliğinde tuzağa dönüşen bu sistemden nasıl kurtulunacağının şimdiden tartışılması gerekir. İlk aşamada döviz fiyatlarında sert sıçrama kaçınılmaz.”

Prof. Yılmaz da şöyle dedi:

“(KKM) bugün uçmasına neden olan kanatlar kırıldığında yerde sürünme nedeni olabilir; KKM’nin çökmesi çok ciddi enflasyonist etki yaratabilir (döviz kuru üzerinden) Enflasyon düşürülmeden KKM’den çıkılamaz, insanların KKM çıkmaları durumunda dövize yönelmemelerinin en önemli gerekçesi düşük enflasyon ve makul bir faiz düzeyi olur. KKM’den çıkış ciddi bir finansal mühendislik alanı olacaktır.”

Nerede o mühendisler ve KKM ile ne tür bir mühendislikle başa çıkacaklar?

Bugünden cevabı verilmesi gereken soru bu?

Bloomberg HT yayınına katılan FED Finansal İstikrar Bölümü Ekonomisti Levent Altınoğlu, enflasyonist etkileri dışında KKM bitişinde ortaya çıkacak riske şöyle dikkat çekmiş:

“KKM’ye ilişkin bir başka riskin de vadesi geldiğinde ne olacağı konusu. Vadesi geldiğinde KKM yenilenip mevduatlar devredilmezse bir anda dövize kayılmasına neden olabilir. Bu da bir anda kura baskı yapılarak kısa sürede ciddi bir artış göstermesine neden olabilir.”

AKP’nin yarattığı büyük enkazın en ciddi hasar alanlarından biri budur.

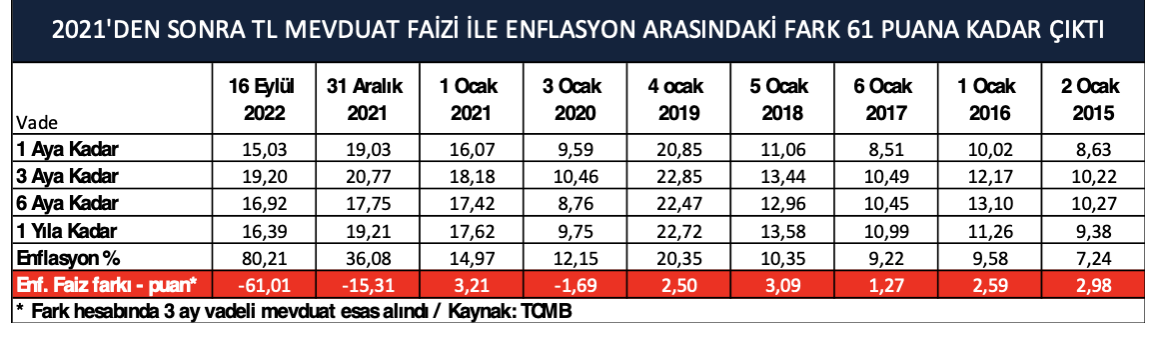

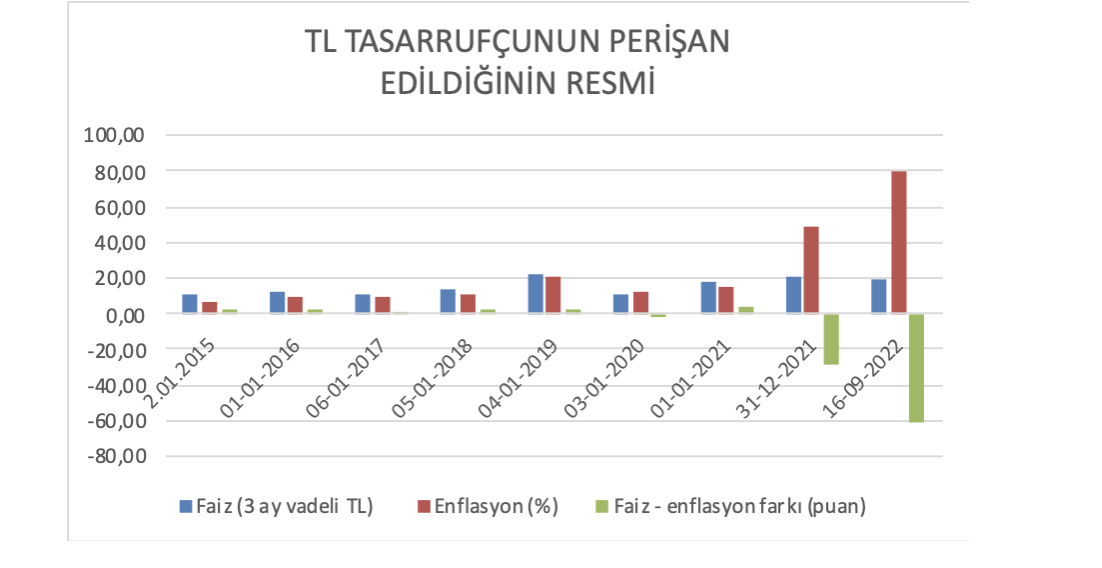

YEM İLE KÜÇÜK TASARRUFÇUDAN ŞİRKETLERE 60 PUANLIK TRANSFER

Yeni Ekonomi Modeli (YEM) denilen şeyin esası faiz düşürerek ve şirketlere ucuz kredi vererek büyüme sağlamak… Ucuz kredi, enflasyonun, piyasa faizlerinin altında oranlarla kredi demek. Hükumetler bunu daha önce de çok kez yaptılar. Ama o zaman ucuz kredinin yarattığı maliyet kamu bankalarının üzerindeydi. Buradan oluşan zararlar bir çeşit görev zararıydı. Kamu bu işe koştuğu bankanın zararını karşılamak, yerine koymak durumundaydı. Fakat Nebati’nin YEM’i -belki de model denilen şeyin en çarpıcı tarafı burası – maliyetin büyük kısmını tasarrufçunun üzerine yıktı. Enflasyon yüzde 80 iken vatandaşın tasarrufunu yüzde 20 civarı faize mahkum etti. 60 puan çalındı. Bu 60 puan şirket kredilerine faiz indirimi olarak yansıtılıyor. Ticari kredi faizlerinden (en son veri yüzde 20.53) görebiliyoruz. Enflasyonun 60 puan altında. İSO’daki tartışma hatırlanacaktır. Maliyetleri yüzde 30’nin altında kaldığı halde bankalar ticari kredi faizlerini yüzde 40’lara taşıyarak çok ciddi bir tırtıklama gerçekleştirmiş ve karları patlamıştı. Şikayetler ve baskı üzerine gerileyen faizlerin geldiği seviye yüzde 20’ler civarıdır. Böylece fotoğraf da netleşmiş oldu. Halen vadeli TL tasarrufçusundan çalınan 60 puan, şirketlere enflasyonun 60 puan altında maliyetle krediye dönüşüyor.

Hülasa… Nebati’nin düzeni tasarrufçuyu tabir uygunsa fena ütüyor.

Bir de şöyle bakalım:

- Tasarrufunuzu KKM yaparsanız yüzde16 banka faizi alıyorsunuz. Üstünü Hazine veya MB kur artışına göre tamamlıyor.

- Döviz mevduatınız varsa kur artışı asıl kazancınız, bankanızdan faiz de alıyorsunuz.

- Ama… TL mevduat yaparsanız sadece faiz alıyorsunuz. Halen bankacılık sektöründe 3 ay vadeli mevduata faiz yüzde19.2 civarında.

Enflasyon kaçtı? Yüzde 80.21

Gerçek kişilerin toplam vadeli TL mevduatı 1.6 trilyona yakın. İşte bu tasarruflar durduğu yerde eriyor. 61 puan negatif faiz var. Alım gücünün üçte ikisini kaybediyorsunuz.

Bankalar daha fazla faiz vermiyorlar.

Vermiyorlar çünkü MB yüzde 12’den fon sağlıyor bankalara.

KKM’den yüzde 16 faizle TL buluyorlar.

Sizin tasarrufunuza neden daha yüksek faiz versinlerki?

MB politika faizi ve KKM tavan faizi vatandaşı ezmeye yarıyor.

Bankalar rahat. Mevduat toplama dertleri, rekabetleri yok.

Mevduat faizleri aşağıdaki tabloda yer alıyor. Dönemlerine göre yıllık enflasyonu da ekledim. 2021’den sonra işler karışmış. Nebati devrinde negatif faiz bir – birbuçuk yıl içinde 60 puanı aşmış durumda. 2020 ve önceki yıllarda enflasyonun üzerinde birkaç puan kazandıran mevduat Yeni Ekonomi Model ile birlikte tasarrufçuyu batırmaya başlamış! Nebati’nin modeli bu.

İşin üzücü tarafı bireysellerde vadeli TL mevduat sahipleri, genellikle parasını başka enstrümanlara kaydırıp enflasyona karşı korumada bilgisi, finansal okur yazarlığı düşük olan yurttaşlarımız. Çoğu emekli.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20