İBRAHİM EKİNCİ

Yüzde 400 kârlar tartışılacak yerde açlık sınırı civarındaki ücretler tartışılıyor

İBRAHİM EKİNCİ

Bu yazıda iki konuya değinmek istiyorum. Birincisi bireysel kredilerdeki durum. Dikkat çekici artışlar var. Hem büyük gelir kayıplarını, dar gelirlideki sıkışmayı gösteriyor hem de ciddi bir sorun alanı oluşturması ihtimali var. İkincisi de hükümetin bu sorunu çözmek yerine enflasyonu düşürmek için öngördüğü “sıkılaştırmaya” buradan başlaması konusu var. Enflasyon, zaten açlık sınırı civarında gezinen ücretler baskılanarak düşürülecek! Bakan öyle diyor. Bu kıyamet zamanda 7.500 lira emekli aylığındaki düzeltmenin geciktirilmesinin sırrı da burada olabilir mi?

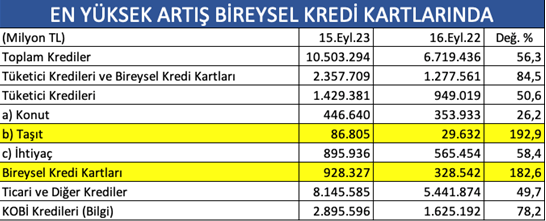

Tüketici kredilerinden başlayalım... Şu aşağıdaki tablo 16 Eylül 2022 – 15 Eylül 2023 arasında kredilerde neler olduğunu gösteriyor. Veriler BDDK’nın. Bakıldığında en dikkat çekici artışların tüketici kredilerinde, tüketici kredileri içinde kredi kartları ve taşıt kredilerinde gerçekleştiği anlaşılıyor.

Toplam kredilerdeki artış yüzde 56.3 ama tüketici kredilerindeki artış yüzde 84.5! (Yuvarlayarak yazıyorum; 1.3 trilyondan 2.4 trilyona çıkmış.)

Tüketici kredilerindeki artış yüzde 84.5 ama bireysel kredi kartı borçlarındaki artış yüzde 182.6! (328.5 milyar liradan 928,3 trilyona çıkmış)

Tüketici kredilerinin üç türü (konut, taşıt, ihtiyaç) içindeki en yüksek artış yüzde 192 ile taşıt kredilerinde.

Toplam krediler içinde tüketici kredilerinin payı yüzde 19’dan 22.5’e çıkmış.

Toplam kredilerdeki artış yüzde 56.3 ama ticari ve diğer kredilerde yüzde 49.7!

Bu rakamlar şunları söylemeye izin veriyor:

Tüketici sıkışmış. Krediye koşmuş. Tüketici kredilerindeki artış, ticari kredilerdeki artıştan daha hızlı olmuş.

Tüketici krediye koşmuş derken, aslında kredi kartına yüklenmiş. Toplam tüketici kredileri içinde bireysel kredi kartlarının payı % 25.7’den %39,4’e çıkmış.

Tüketici, kur artışının en doğrudan etkilediği taşıt alımlarını erkene çekmiş, taşıt kredilerindeki artış %192.9’la bütün kredi türlerinden en yüksek orana çıkmış.

En düşük faiz oranları konut kredisinde. Ancak konut fiyatlarındaki %200’e varan artış nedeniyle alıcı, kredi kullanamamış, bu kredilerdeki artış diğerlerine kıyasla çok düşük oranda artmış.

Bütün kredi türlerinde en yüksek faiz oranı uygulanmasına karşın, ihtiyaç kredisindeki yıllık artış, toplam kredi artışını aşmış. Tüketici en yüksek faize rağmen ihtiyaç kredisi kullanımını sürdürmüş.

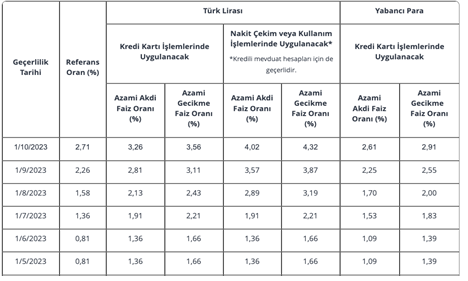

Şimdi... Son faiz artışıyla birlikte, PPK’nın politika faizini yüzde 30’a yükseltmesiyle birlikte kredi kartı aylık faizi yüzde 3.26’ya (gecikmede yüzde 3.56’ya), nakit çekim faizi yüzde 4.02’ye (gecikmede yüzde 4.32’ye) çıktı. Seçimden önce her iki gecikme oranının yüzde 1.66’da olduğunu, seçimin bitmesiyle birlikte birkaç ay içinde 2 – 2.5 kat arttığını gözden kaçırmayalım.

Prof. Dr. Hayri Kozanoğlu da bu haftaki Birgün yazısında bu tabloyu değerlendiriyor: “Yanlış anlaşılmasın; esas olan ücretlilerin mal ve hizmet alımlarını cari gelirleriyle gerçekleştirmesidir, borçlanarak değil. Ancak ücretler zaten düşerken, borçlanma olanaklarının da daralması yaşam standardında belirgin bir gerileme yaratacağı için tercih edilmez. Bilindiği gibi politika faizi yükselince, KK faiz oranları da referans faiz aracılığıyla otomatikman artıyor. Şu anda KK aylık faizleri %3.26, nakit çekimde ise oran %4.02. Bu yıllık %50 civarı bir bileşik faiz demek. Üzerine %15 KKDF ve %5’ten %15’e yükseltilen BSMV’yi ekleyince maliyeti toplam %65’i buluyor.”

Bazı bankalarda bu oran %70 -80’e yakın gözüküyor. Prof. Kozanoğlu, Bankalar Birliği verilerine göre, temmuz ayında bireysel kredilerini ödeyemeyenlerin 78 binden 96 bine, bireysel KK borcunu ödeyemeyenlerin 100 binden 114 bine sıçradığına dikkat çekerek, “Şimdi yükselen faizlerin yanı sıra, temmuz zamlarının yarattığı alım gücünün de dizginlenemeyen enflasyonla buharlaşmasıyla, borç geri ödeme sorunları yaygınlaşacak” diyor.

Sıkılaştırma kimi sıkacak?

Bakan Mehmet Şimşek de görev alır almaz, bütün piyasacı, sermaye yanlısı istikrar programlarının değişmez ikilisine sarıldı: 1. Ücretleri baskılamak, 2. Özellikle tüketimi düşürmek için kredi faizlerini yükseltmek, artışını sınırlamak... Bakan’ın her iki konuda da açıklamaları oldu: “Bundan sonra ücretler hedef enflasyona göre belirlenecek” dediğini, bir TV programında da kredi artışlarını gündeme getirdiğini hatırlayalım. Böylece sıkılaştırmanın dar gelirlileri sıkarak gerçekleşeceği de anlaşılmış oldu. Diğer bütün ücretlerin açlık – yoksulluk sınırı etrafında gezinmesinin yanı sıra milyonlarca emeklinin 7.500 lira aylığa mahkûm durumunda aylardır bir düzeltme yapılmamasının sırrı da burada zaten.

Fakat açıklamaya muhtaçtır:

- Neredeyse ortalama ücrete dönüşmüş ve açlık sınırı altındaki bir asgari ücret nasıl enflasyonist olabilir?

- Milyonlarca emeklinin halen maaşı 7.500 liradır. Bu rakam nasıl enflasyonist olabilir?

- Milli hasılada ücretlilerin payı sistematik biçimde düşerken ücret ve maaşlar nasıl enflasyonist olabilir? (Son ücret artışlardan önce %25 – 26’lar düzeyine gerilemişti. Yüzde 33’e arttıktan sonra 2023 2. Çeyrek GSYH rakamlarına göre tekrar düşmeye başlamış durumda. En iyi zamanlarında bu rakamın yüzde 39’u bulduğunu hatırlayalım.)

- Evet, milli hasıla rakamlarında özel tüketimin payı yüksek ancak, bu tablo karşısında aslında hangi kesimin tüketimi sorusu da gündeme gelmiyor mu?

- Ayrıca yanlış teşhis yanlış önlem demek olduğuna göre enflasyonda fırsatçı karların payı neden gündeme getirilmiyor? Şirketlerin, bankaların kârındaki yüzde 400 artışlar neden tartışılmıyor? Buna nazikçe “fiyatlama davranışlarındaki bozulma” diyorlar ama işin aslı fırsatçı kârlar! Bunlar tartışılmıyor, çünkü, piyasacı “rasyonalite” bu demek!

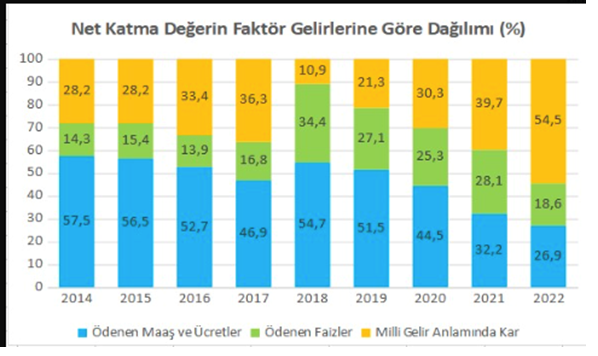

İSO 500 verisi ile bitirelim yazıyı: Hükümet, 2014’ten 2022’ye net katma değerden payı yüzde 57.5’ten yüzde 26.9’a gerileyen maaş – ücret payının, bu payın artırılmasını enflasyonist olduğunu ileri sürüyor.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20