İBRAHİM EKİNCİ

"Rasyonalite"nin 4 aylık sonuçları: Neler oldu, neler olmadı?

Ekonomide, İslamcı Nas politikası birbirini tetikleyen 2 büyük arızaya yol açtı: Döviz kıtlığı ve yüksek enflasyon... Bu iki soruna, “yerli milli” ekonomi programı adı altında tertiplenen büyük servet transferi de eklenince dar gelirli kesimler yalnızca enflasyon canavarına ezdirilmediler, bizzat program nedeniyle de büyük bir sömürü şokuna, gelir, tasarruf, alım gücü kaybına uğratıldılar.

28 Mayıs’taki 2. tur seçimlerden sonra, haziran ayı itibariyle başlayan piyasacı ortodoks politikalar dönemi, ilk 2 sorunla ilgileniyor: Döviz bulmak ve enflasyonu düşürmek. Emekçilerin gelir kaybı haliyle ilgili alanında değil. Bu yeni dönemin dördüncü ayı tamamlandı. Bir bakalım. Neler oldu? Kredi faizlerinde, kullanımında ne oldu? O beklenen yabancı ufukta gözüktü mü? Doğrudan yabancı yatırımlarda kıpırdanma var mı? Dış ticaret nasıl gitti? MB’nin rezerv durumu ne oldu? Dolarizasyon yavaşladı mı?

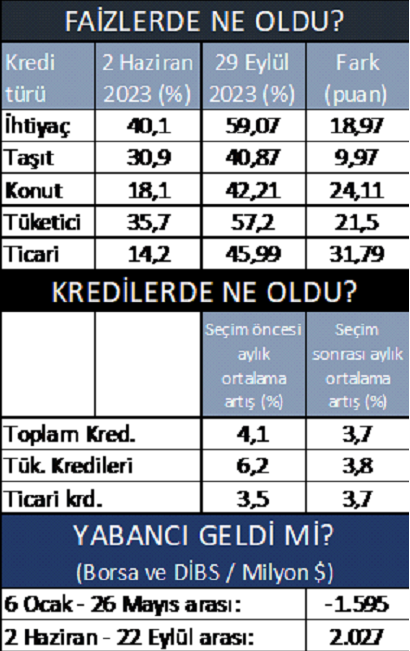

MB’nin politika faizinin yüzde 8,5’ten yüzde 30’a çekildiği 4 ay içinde kredi faizlerinde de önemli değişiklikler oldu. 2 Haziran’dan 29 Eylül’e en yüksek faiz artışı ticari krediler ile konut kredilerinde gerçekleşti. Ancak Nebati’nin “patronlara ucuz kredi” bulayım derken, benim “makro zortiyati” dediğim fermanlarla yarattığı mantıksız, tepetaklak durum devam ediyor. Mevduat faizi hala kredi faizlerinin altında. Kredi faizleri yönünden sadece ihtiyaç kredisi faizleri (%59.7) enflasyon seviyesine yakın. Diğer bütün kredi türlerinde oranlar enflasyonun altında.

3 aylık TL mevduat faizleri enflasyonun yaklaşık 18 puan altında. Bu tablo yumuşamakla birlikte negatiflik durumu devam ediyor. MB’nin politika faizleri ile TÜFE enflasyonu arasındaki derin negatiflik devam ediyor. Eylül enflasyon verisi ile birlikte -31.5 puan negatiflik oluştu. 3 ay vadeli TL mevduatın faizi %42,74 gözüküyor. 26 Mayıs itibariyle bu oran 33,88’di. 8,86 puanlık artış olmuş.

TÜKETİCİ KREDİLERİ SERT DÜŞTÜ, TİCARİ ARTIYOR

Toplam kredi artışında yavaşlama var ama bu yavaşlama esas olarak tüketici kredilerinden. Seçimden önceki 5 ayın ortalama kredi büyüme oranı yüzde 4,1. Seçimden sonraki 4 ay için aylık ortalama artış ise yüzde 3.7. Ancak tüketici – ticari ayrımına bakıldığında tüketici kredilerinde sert yavaşlama olduğu, ticari kredilerde ise düşük oranlı da olsa artış olduğu görülüyor. Bu tablo, “ortodoks” kriz reçetesinin elde etmek istediği tabloya uyuyor. Şirketlerin değil, tüketicinin kredisi baskılanmış oluyor. Son 4 ay, tüketici kredilerindeki artış oranı sistemli biçimde düşüyor. Ticari krediler ise ağustostaki durma noktasından tekrar hareketlenmiş gözüküyor.

YABANCI GELDİ Mİ?

Portföy yatırımlarının iki büyük alanı borsa ve DİBS verilerine bakılırsa... Seçimden önce çıkış varken, seçimden sonra giriş var. 6 Ocak – 26 Mayıs arası verilere göre haftalık giriş çıkışla toplanıp çıkarıldığında, 1 milyar 595 milyon dolar çıkış olduğu görülüyor. 2 Haziran sonrası ise 22 Eylül’e kadar 2 milyar 27 milyon dolar giriş olmuş. Hükümetin beklentisini karşılıyor mu? Hayır. Çok yavaş ve temkinli bir hava seziliyor. Yabancılar faizlerin daha da artmasını, kurun bir miktar çıktıktan sonra istikrar kazanmasını bekliyorlar. Bu arada borsada yabancı payı %30’un altından % 35 seviyelerine gelmiş görünüyor ama bu yabancı girişinden değil, QNB Finansbank’ın hisse değerindeki artıştan kaynaklanmış görünüyor.

DOĞRUDAN YATIRIMLARDA NE OLDU?

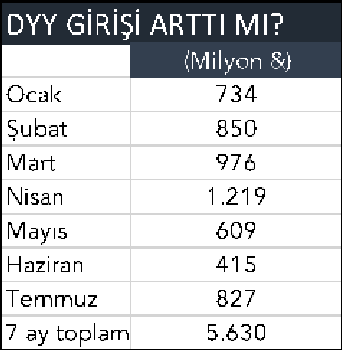

Doğrudan yabancı yatırımlar konusunda bir şey söylemek için henüz erken. Fırsatçı portföy yatırımlarına kıyasla daha temkinli davranması beklenen doğrudan yabancı yatırımlarda (DYY) verileri iki ay gecikmeli açıklandığı için elimizde en son temmuz verisi var. Seçimden önceki 5 aylık girişlerle, seçimden sonraki haziran ve temmuz ayı girişlerinin kıyaslanmasında belirgin bir farklılık yok. Bu olumlu bir işaret olmamakla birlikte, yorum için erken. 2023 ilk 7 aylık toplam giriş 5 milyar 630 milyon dolar. Bu, geçen yıl ilk 7 aylık girişten (7.7 milyar $) yüzde 27 daha düşük. DYY yönünden dikkat çekici bir başka olgu; DYY kabul edilen yabancıya gayrimenkul satışlarında düşüş... Bu tarafta yavaşlama var.

KURA (ÖN KAPIDAN) MÜDAHALEYE DEVAM

Bakan Albayrak döneminde döviz kuruna müdahale için 128 milyar dolar rezerv yakıldığı anlaşılmıştı. Bakan Nebati döneminde hesaplamalara göre 200 milyar dolar civarında rezerv yakıldı. MB’nin eksi rezerv durumu derinleşerek sürdü. Bu iki bakan döneminde MB – Hazine protokolü ile rezerv satışları kamu bankaları üzerinden (arka kapı) yapıldı. Şimşek – Erkan döneminde “arka kapı” yöntemi terkedildi. Satışlar doğrudan MB tarafından yapılıyor. Ancak belli bir kur seviyesinin savunulması durumu değişmedi. Her ne kadar MB yönetimi döviz satışlarının “müdahale için değil, KKM dönüşlerini karşılamak için” olduğunu söylese de uygulama, fiili olarak belli bir seviyenin (dolar: 27 – 27.5 TL) savunulması sonucunu verdi. Albayrak döneminde aylarca 6.85 savunulmuştu. Nebati seçim öncesi “20 TL altı” seviyeyi korumuştu. Yeni dönemde de seçimlerden hemen sonra dolar kurunun 20 TL’den 26 – 27 TL seviyelerine gelmesine izin verildi ve şimdi iki aydır bu seviye korunuyor.

EKSİ REZERV TABLOSU DEĞİŞMEDİ

26 Mayıs itibariyle MB’nin rezervi 98,5 milyar dolardı. 29 Eylül itibariyle 122,2 milyar dolar seviyesine yükseldi. Yine, 26 Mayıs itibariyle net uluslararası rezervler - 4.4 milyar dolar, swap hariç net rezerv ise -60,5 milyar dolardı.

29 Eylül itibariyle net uluslararası rezervler 20,7 milyar dolara yükseldi. Swap hariç net rezervler ise -64,3 milyar dolar seviyesinde. Brüt ve net uluslararası rezervlerde iyileşme var. Swaplar dikkate alındığında ise eksi rezerv tablosunda bir iyileşme görünmüyor.

DOLARİZASYONDA NE OLDU?

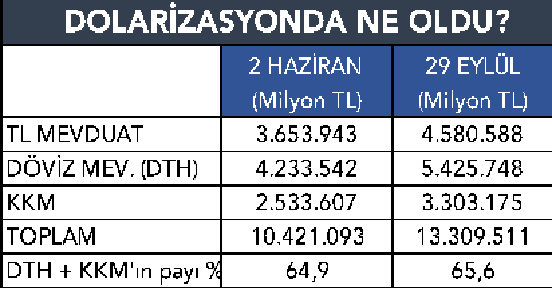

Dolarizasyon hiz kesmedi. 2 Haziran itibariyle bankalardaki toplam mevduatın (10.4 trilyon TL) 4.2 trilyonu doğrudan döviz mevduatı (DTH) idi. Kura çıpalı olduğu için döviz mevduatı kabul edilen KKM de 2.5 trilyon TL seviyesindeydi. Bu iki kalemin toplam mevduat içindeki payı (dolarizasyon oranı) yüzde 64.9 seviyesindeydi. 29 Eylül itibariyle bu oran yüzde 65.6, dolayısıyla düşmek yerine 1.3 puan artmış gözüküyor.

DIŞ TİCARETTE GELİŞMELER NE YÖNDE?

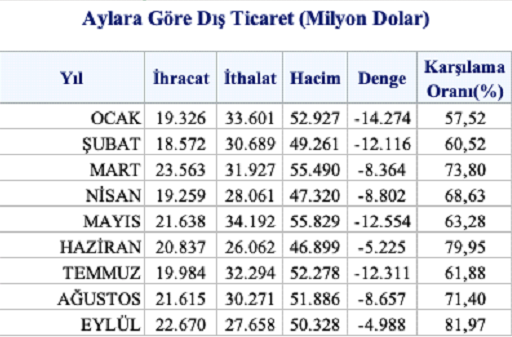

Eylülde geçen yılın aynı ayına göre; ihracat %0,3 artışla 22 milyar 670 milyon dolar, ithalat %14,1 azalışla 27 milyar 658 milyon dolar oldu. 2023 yılı Ocak-Eylül döneminde ihracat %0,3 azalışla 187 milyar 464 milyon dolar, ithalat %1,3 artışla 274 milyar 755 milyon dolar olarak gerçekleşti. Yılbaşından bu yana aylık rakamlar seçim sonrası farklı bir trende işaret etmiyor.

Ocak ayı ihracatı 19.3 milyar dolarken, eylül rakamı 22.7 milyar dolar. Ocak ayı ithalatı 33.6 milyar dolarken eylül rakamı 27.7 milyar dolar. Tablo ihracatın tempolu arttığını göstermese de ithalatın düşmesi nedeniyle karşılama oranında düzelme yaratıyor. Ocakta ihracatın ithalatı karşılama oranı % 75.5, eylülde 81,79.

Bir önemli unsur, ithalatta tüketim malı ithalatındaki artış... Eylülde hammadde ve ara malları ithalatında %23.6 azalış oldu. Tüketim malları ithalatında yüzde 37.4 artış oldu. Enflasyon ve kur artışı beklentisiyle ithal tüketim mallarına talep devam ediyor. Özellikle otomobil satışlarında görülüyor. Telefon satışlarında da kuyruk dikkat çekmişti.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20