İBRAHİM EKİNCİ

Yılbaşı maaş, ücret artışlarında 20 puanlık tırpan olabilir

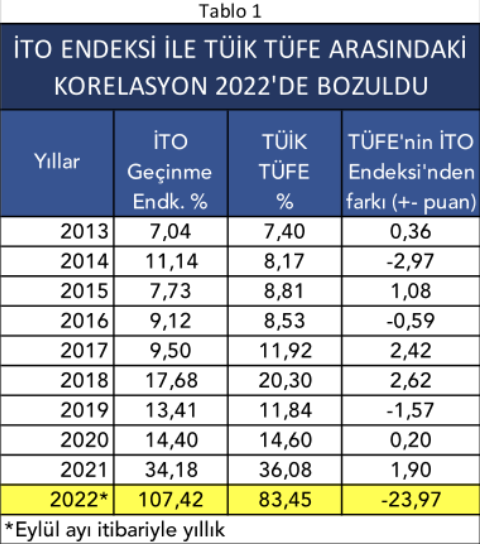

ablo çok ilginçtir. TÜİK’in TÜFE enflasyon verisi ile İTO’nun İstanbul Ücretliler Geçinme Endeksi arasındaki korelasyon… Birden, tam da 2022’de bozuluverdi. Daha önce iki endeks arasındaki farklar en fazla 2014 yılında 3 puan olmuş. Diğer yıllar çok düşük. Artı, eksi fakları toplayıp böldüğümüzde 9 yılda yıllık ortalama fark 0,38 çıkıyor! Bu 9 yıl enflasyonunun aritmetik toplamında da TÜİK enflasyonu daha yüksek.

Peki ne oldu da 10’uncu yılda, 2022’de her şey tersine döndü?

Peki ne oldu da 10’uncu yılda, 2022’de her şey tersine döndü?

Ne oldu da genellikle İTO enflasyonun üzerinde seyreden TÜİK TÜFE’si, şimdi 20 puandan (Eylülde 23,97 puan) fazla altında seyretmeye başladı?

Ne oldu? Bir açıklamaya ihtiyaç yok mu? Tablosu (Tablo 1) sayfada.

Yıllar yılı yakın değerlerde seyreden iki endeks arasındaki fark, 2022’de neden açıldı? Bu soruyu dezenformasyon yasası çıkarmaya hazırlanan AKP sözcüleri açıklayabilir mi?

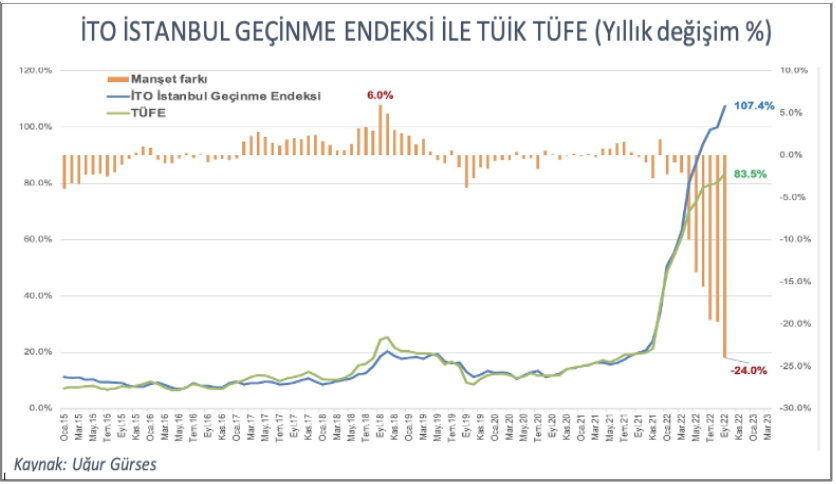

Başka bir tabloyu ekonomist Uğur Gürses paylaşmıştı. (Yukarıda Tablo 2). 2015’ten sonra aylar itibariyle iki endeks arasındaki farkları gösteriyor. Sadece bir iki ay fark 6 puana kadar çıkmış. Sonra normalleşmiş ve iki endeks birbirine yaklaşmış. Ta ki Mayıs 2022’ye kadar. Ne oluyorsa oluyor, TÜİK TÜFE’si ağırdan almaya başlıyor birden ve iki endeks arasındaki fark da görülmemiş ölçüde açılıyor… İTO’nun ölçümü İstanbul için, denilebilir ancak İTO’nun önceki yıllar için ölçümü de İstanbul için değil miydi?

Başka bir tabloyu ekonomist Uğur Gürses paylaşmıştı. (Yukarıda Tablo 2). 2015’ten sonra aylar itibariyle iki endeks arasındaki farkları gösteriyor. Sadece bir iki ay fark 6 puana kadar çıkmış. Sonra normalleşmiş ve iki endeks birbirine yaklaşmış. Ta ki Mayıs 2022’ye kadar. Ne oluyorsa oluyor, TÜİK TÜFE’si ağırdan almaya başlıyor birden ve iki endeks arasındaki fark da görülmemiş ölçüde açılıyor… İTO’nun ölçümü İstanbul için, denilebilir ancak İTO’nun önceki yıllar için ölçümü de İstanbul için değil miydi?

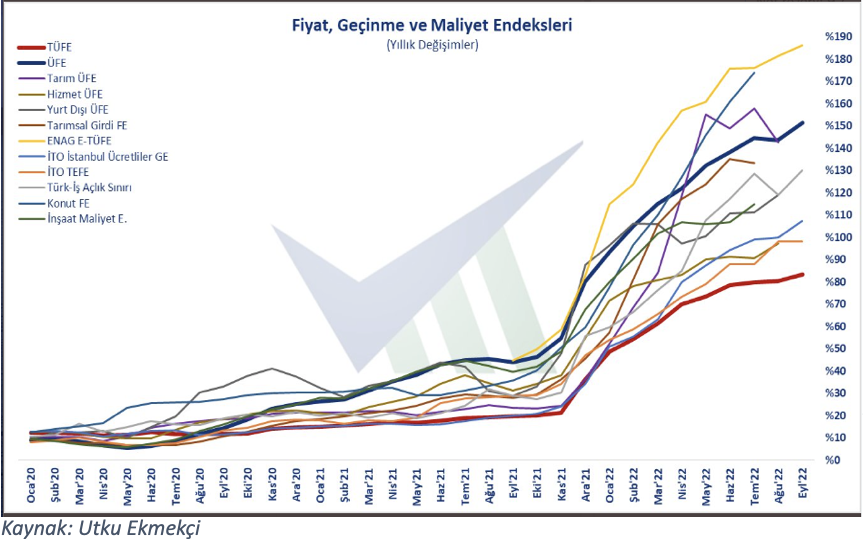

Son bir grafik daha görelim. O da Utku Ekmekçi’nin… (Aşağıda) 12 endeksi aynı grafikte birleştirmiş. Bilin bakalım, en düşük artış hangi endekste?

Bu tabloların gösterdiği şey şudur: Eğer İTO – TÜİK ölçümleri arasındaki paralellik devam ediyor olsaydı, TÜK TÜFE’sinin %100 - %110 arasında bir yerde olması gerekiyordu. Yılbaşına vardığımızda baz etkisiyle yıllık enflasyonda bir miktar düşüş olacak ama asıl önemlisi iki endeks arasındaki fark, eğer bugünkü düzeyini sürdürürse, asgari ücret, emekli ve memur maaşlarındaki artışlar 20 – 25 puan daha düşük açıklanan TÜFE’ye göre olacak. İktidar sözcüleri de “vatandaşımızı enflasyona ezdirmedik” söylemini sürdürecekler.

Nebati’nin YEM’i, dış ticaret açığının altında kaldı

Nurettin Nebati’nin Hazine ve Maliye Bakanı olduğu günler. Kasım 2021! Enflasyon ve kurla baş edemeyince, yüksek kurun dış ticarette rekabet gücü kazandıracağı varsayımı üzerine kurulu Yeni Ekonomi Modeli’ne (YEM) geçtik. Şöyle olacaktı:

- Yüksek kur rekabet gücü sağlayacak, dış ticarette ihracat patlarken ithalat pahalanacak, düşecek, dış ticaret açığı daralacak, kapanacak,

- Bol döviz girişi ile cari açık düşecek, fazlaya dönecek,

- Aynı gelişmelerle kur düşecek, yüksek kurun kışkırttığı enflasyon da düşecek.

Bunun yeni bir -tabir uygunsa AKP YEM’lemesi olduğunun çok kimse farkındaydı ama illede büyüme, büyüme için de faiz indirimi isteyen Erdoğan’ı ikna etmenin bir yolu yoktu.

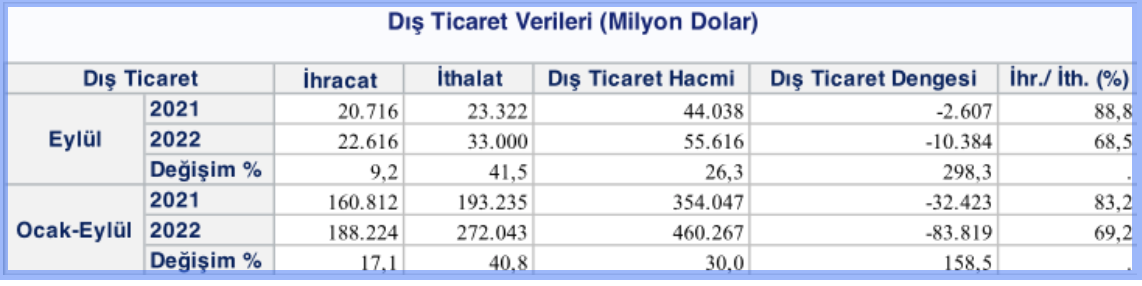

Bir yıl geçti aradan. Ortaya çıkan rakamlar, göstergeler YEM’in iflasını söylüyor. Dış ticarette en son eylül ayı rakamları geldi. Aylık ihracat %9,2, ithalat % 41,5 artmış. Ocak – Eylül ihracatı %17,1 artmış, ithalatı 40,8 artmış. Yani?.. Yüksek kura dayalı rekabet gücü kazanımıyla ihracat patlayacak beklentisi çökmüş. Aksine, tam da bu dönemde birincisi, aynı zamanda büyümeye odaklanıldığı için, ikincisi enerji fiyatlarındaki artış nedeniyle dış ticaret açığı görülmemiş seviyelere çıkmış. Yıl sonu itibariyle 100 milyar doları aşacak gözüküyor.

YEM’in ikinci beklentisi dış ticaret kanalından gerçekleşecek bol ihracat dövizi ile cari açığın düşeceği, hatta kapanacağı beklentisi… O da çöktü. Yüksek kura rağmen asıl ithalat patladı. Geçen yıl ilk 7 ayda 13,7 milyar dolar olan cari açık neredeyse üçe katlanarak 36,7 milyar dolara çıktı.

YEM’in üçüncü beklentisi bol döviz girişi ile kurun düşmesi ve yüksek kurun enflasyona etkisinin ortadan kalkmasıyla da enflasyonun düşmesiydi… Bu da çöktü. Kur, KKM’ye rağmen tarihi en yüksek seviyelerine geri döndü. Enflasyon YEM’in başlangıcından bu yana %20’li seviyelerden % 80’lerin üzerine çıktı.

Bu kadar iddialı söylemler eşliğinde ilan edilen bir “modelin” bu kadar kısa zamanda çökmesi… Bu kadar bariz bir çöküşe rağmen YEM söyleminin hala sürdürülebilmesi… Bunu da ancak 20 yıldır artık çok iyi tanıdığımız AKP karakteristiği açıklayabilir heralde. Rasyonalite devrede olsaydı, ilk sonuçlar ortaya çıktığında yanlıştan dönme basireti gösterilseydi, durum kuşkusuz daha kötü bir noktaya evrilmeyecekti. Gelecek Partili Kerim Rota’nın son makalesi bu ibretlik hikâyeyi konu etmiş. Özetleyerek alıntılıyorum.

Kerim Rota’nın makalesi: Sophie’nin Seçimi

“Göz göre göre gerçekleşen bir tren kazasını ağır çekimde seyrettik. Kazanın fiilen gerçekleşmesi TCMB’nin politika faizini 16 Aralık günü yüzde 14’e indirmesiyle oldu. Sonrasındaki iki günde dolar TL’ye karşı %25 değer kazandı. (…) Bu noktadan sonra Cumhurbaşkanı ve ekonomi yönetimi iki seçenekle baş başa kalmıştı. Bunlardan ilki, o zaman için yüklü diye adlandırılabilecek 7-8 puanlık bir faiz artışı ile üç aylık Türkiye Ekonomi Modeli serüveninin başarısızlıkla sonuçlandığını kabul edip geri çekilmekti. (…) İkinci seçenek ise KKM yoluyla ilave döviz talebini kesmek ve TL’de kalmak istemeyenlere kur farkını bir şekilde ödemekti. (…) Hükümet tabii ki siyaseten kolay olanı ve bence topluma maliyeti çok ağır olan KKM yolunu seçti.

(…) Bazı iktisatçılar ve hükümetin destekçileri KKM’nin o gün için doğru seçim olduğunu savunuyorlar. O noktada yapılacak faiz artışının topluma daha fazla maliyet yükleyeceğini iddia ediyorlar. Bazıları ise TL daha fazla değer kaybetseydi borç stokunun yönetilemez hale geleceğini söylüyorlardı.

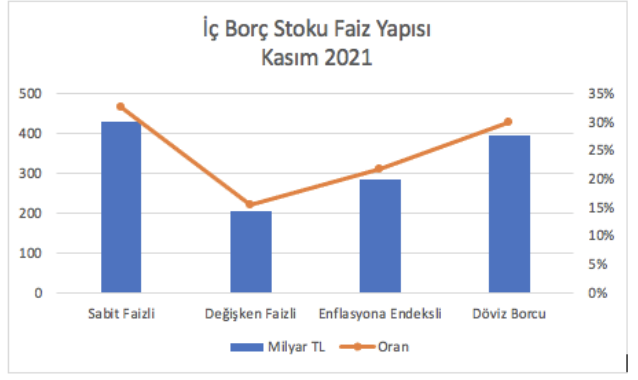

(…) Aşağıda geçtiğimiz yıl Kasım sonu itibarıyla iç borç stokunun faiz yapısını görebilirsiniz. KKM kararı alınırken hükümetin önündeki veri de bu idi.

İç borç stokunda döviz ve sabit faizli kısmın geçen yıl Kasım sonunda yüzde 30’ar ağırlıkta olduğu görülüyor. Enflasyona endekslilerin payı da yüzde 22 imiş. Ancak turpun büyüğü bu grafikte görmediğimiz bir yerde. Bu ise iç borç stokunda görünmeyen henüz ödenmemiş faizlerden oluşuyor. Bu ödenmemiş faizlerin çok önemli kısmı da enflasyona endeksli tahvillerden kaynaklanıyor. (…) İç borç stokunun enflasyona hassasiyeti göründüğünden çok daha yüksek. Geçen yıl Kasımda ödenmemiş faizler iç borç stokunun yüzde 60’ı seviyesindeymiş.

(…) Verileri analiz edebilen birileri iç borç stokunun başına gelebilecek en büyük felaketin kısa vadeli faizlerin yükselmesinden çok enflasyonun ve kurların yükselmesi olduğunu görebilirdi. KKM kararı alınınca bu risk gerçekleşti.

(…) Enflasyona endeksli tahvillere ödenen ve ileride ödenecek faizler çok arttı.

(…) İç borç yükü (stok+ödenmemiş faizleri) dokuz ayda 2 trilyon TL’den 4 trilyon TL’ye çıkarak ikiye katlandı. Bunun 1,5 trilyonu ödenmemiş faizlerdeki artıştan kaynaklandı. Geçen yıl Kasım ayında iç borç stokunun yüzde 60’ı düzeyinde olan ödenmemiş faizler, şimdi stokun 1,4 katına ulaştı. Bu artışların en önemli sebebi ise kontrolden çıkan enflasyon. Bunlara ilave olarak dokuz ayda kamu kaynaklarından yaklaşık 260 milyar TL’de KKM için ödendi.

(…) KKM uygulaması döviz kurunda birkaç aylık geçici bir istikrar sağlamış olsa da enflasyonu patlatan, Hazine borçlanmasını daha pahalı hale getiren, sosyal adaleti yok eden, belki de en önemlisi ahlaki erozyon yaratan bir uygulama olarak ileride finans literatüründe yerini alacak.”

Geçen haftaki yazımda değinmiştim. KKM’nin asıl büyük yıkımı uygulama bitirildiğinde görülecek. 1.4 trilyon lirayı bulan KKM mevduat, uygulama bittiğinde -eğer bir yol bulunmaz da dövize dönerse, görülmemiş bir kur şoku ile yüz yüze kalınacak.

Putin yoksa Trump var

03/06/2026 08:41AKP devrinde 743 milyar dolar faize gitti

29/04/2026 08:54Bankacılık sektörü takipteki alacaklar 1 trilyona gidiyor

28/04/2026 00:20'Ekonomik güven'de savaşın yarattığı düşüş, İBB dönemi düşüşe henüz ulaşamadı

20 Nisan 2026 Pazartesi 06:38Türkiye ne yönden ‘olumlu ayrışıyor’muş?

28 Mart 2026 Cumartesi 00:10Bakan Şimşek'e iki soru

21 Mart 2026 Cumartesi 00:20Ali Rıza Bey amcanın ekonomisi ayrı, müteahhitlerin ayrı

18 Şubat 2026 Çarşamba 00:10Kamu köprü ve otoyolları haraç mezat gişelerine dönebilir

10 Şubat 2026 Salı 00:20Trumpgiller'i yaratan tablo: Servet imparatorlukları

31 Ocak 2026 Cumartesi 00:15Emekliden alıp kime veriyorsunuz?

12 Ocak 2026 Pazartesi 00:20